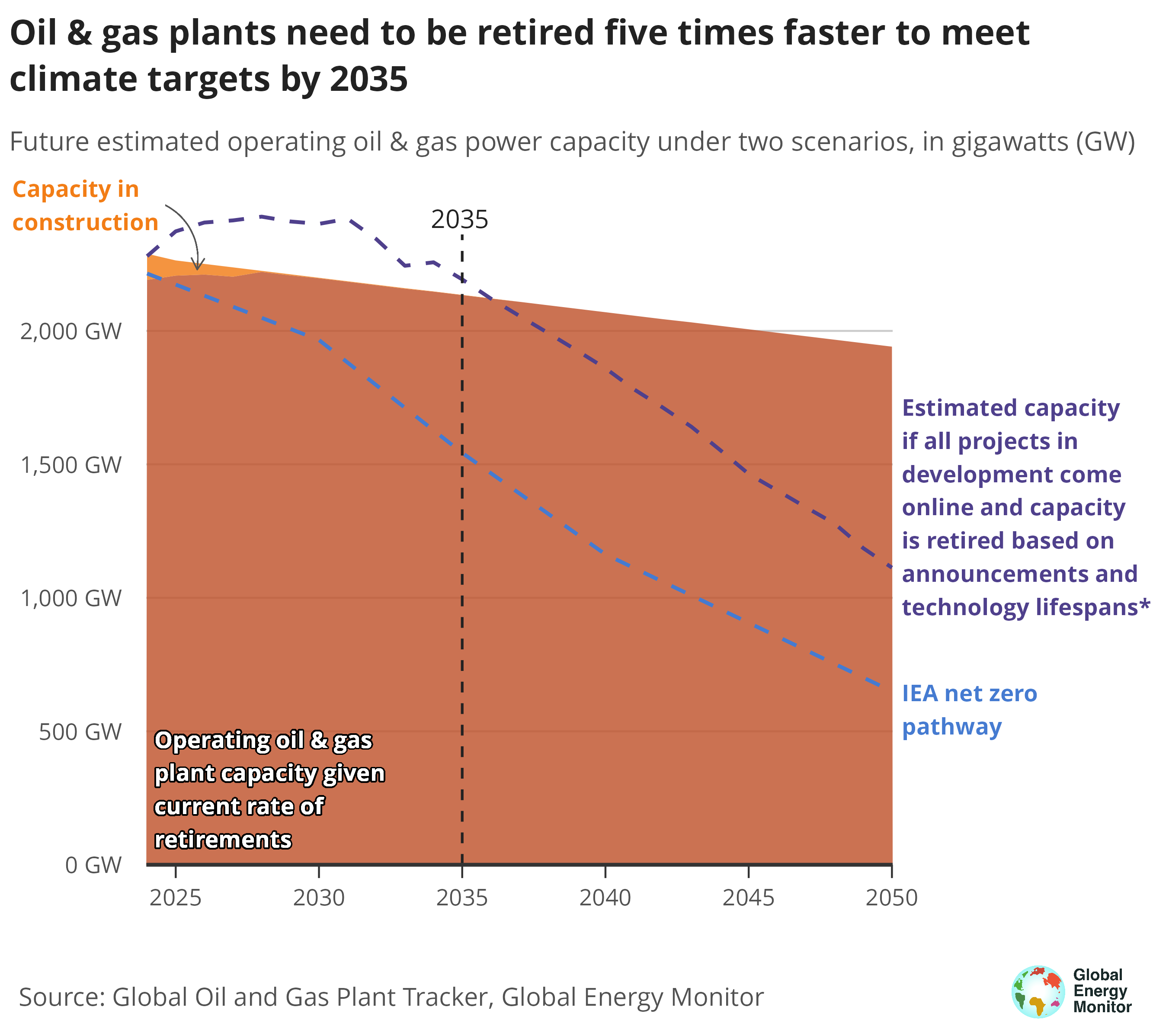

根据全球能源监测的最新数据,未来十二年石油和天然气工厂的退役速度需要加快五倍,才能使世界走上实现长期气候目标的轨道。

中的数据 全球石油和天然气工厂追踪器 表明,要实现国际能源署(IEA)在其报告中概述的情景 2023年 十月 根据净零排放 (NZE) 路线图,到 2050 年逐步淘汰不减量的燃气发电,到 64 年,每年平均应淘汰 2035 吉瓦 (GW) 的油气发电容量,这是自 2020 年以来每年淘汰容量的五倍。

自 2020 年以来,已有 13 吉瓦退役,平均每年约 80 吉瓦。鉴于仅有 XNUMX 吉瓦的石油和天然气产能已宣布退役,加快退役步伐显得尤为紧迫 退休 2035 年或更早。

如果全球目前正在开发的任何项目(已宣布的 260 吉瓦产能和建设前阶段的 265 吉瓦产能)投入运营,石油和天然气工厂必须以更快的速度退役,以符合气候目标。

IEA NZE路线图指出,到2035年,未减少的石油和天然气发电量必须减少三分之一,到2040年减少近一半。到2040年,未减少的石油和天然气发电量应降至总发电量的2050%以下,并应有效逐步淘汰到XNUMX年。

GEM数据预测,如果所有在建油气厂都建成,全球产能过剩将在435年达到2030吉瓦,650年达到2035吉瓦,697年达到2040吉瓦。

这意味着未来建造的任何新天然气工厂都有可能成为 搁浅的资产 要么在其经济寿命结束之前退役,必须包括碳捕获和储存,要么经历严重的未充分利用。

然而,各国仍在继续建设新的化石燃料发电厂,这对《巴黎协定》将气温上升限制在 1.5°C 的目标构成了严重威胁。目前有 734 吉瓦的石油和天然气发电厂正在建设中,占在建容量 XNUMX 吉瓦的四分之一以上。

通过对比, 578 目前全球正在开发数千兆瓦的燃煤发电容量。然而,与煤炭的开发集中在少数国家不同,天然气的扩张是全球性的,几乎覆盖了世界上每个国家。

中 破纪录 2023 年可再生能源发电量和新增产能以及 IEA 突出 由于全球化石能源需求将于 2030 年达到顶峰,因此必须从根本上改变对这些高风险化石能源投资的态度。

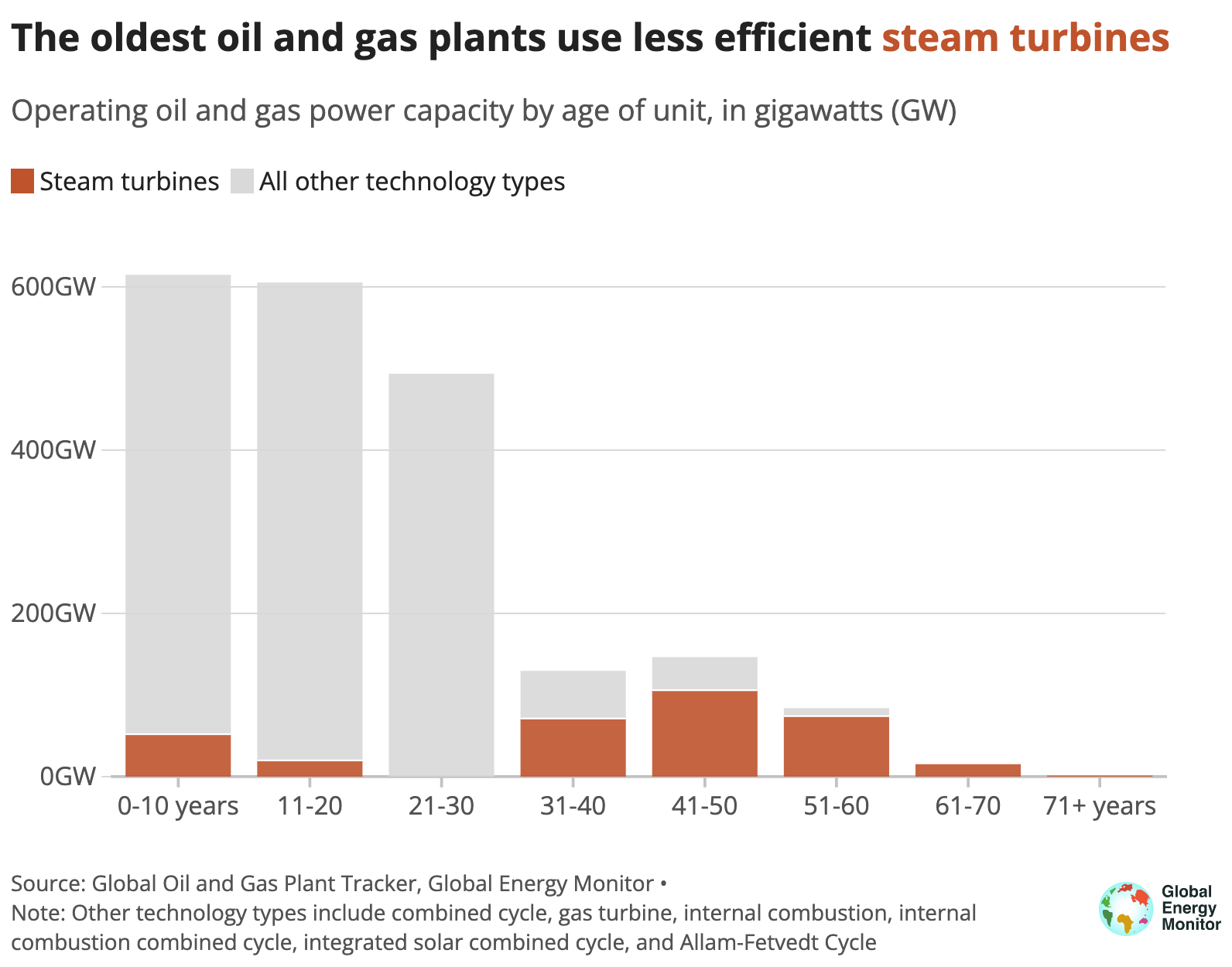

首先是老化的全球石油和天然气发电舰队。特别是,燃气动力蒸汽轮机是服役时间最长的,全球平均容量加权年龄为 37 年,这表明这些低效旧机组的退役潜力尚未开发。

*查看有关的更多信息 方法 对于这些计算。