关键点

- 根据全球能源公司的分析,拜登政府于 2024 年 88.9 月决定暂停批准液化天然气 (LNG) 出口提案的非自由贸易协定 (non-FTA) 出口授权,这影响了每年 XNUMX 万吨 (mtpa) 的拟议产能。莫尼特(GEM)和塞拉俱乐部。

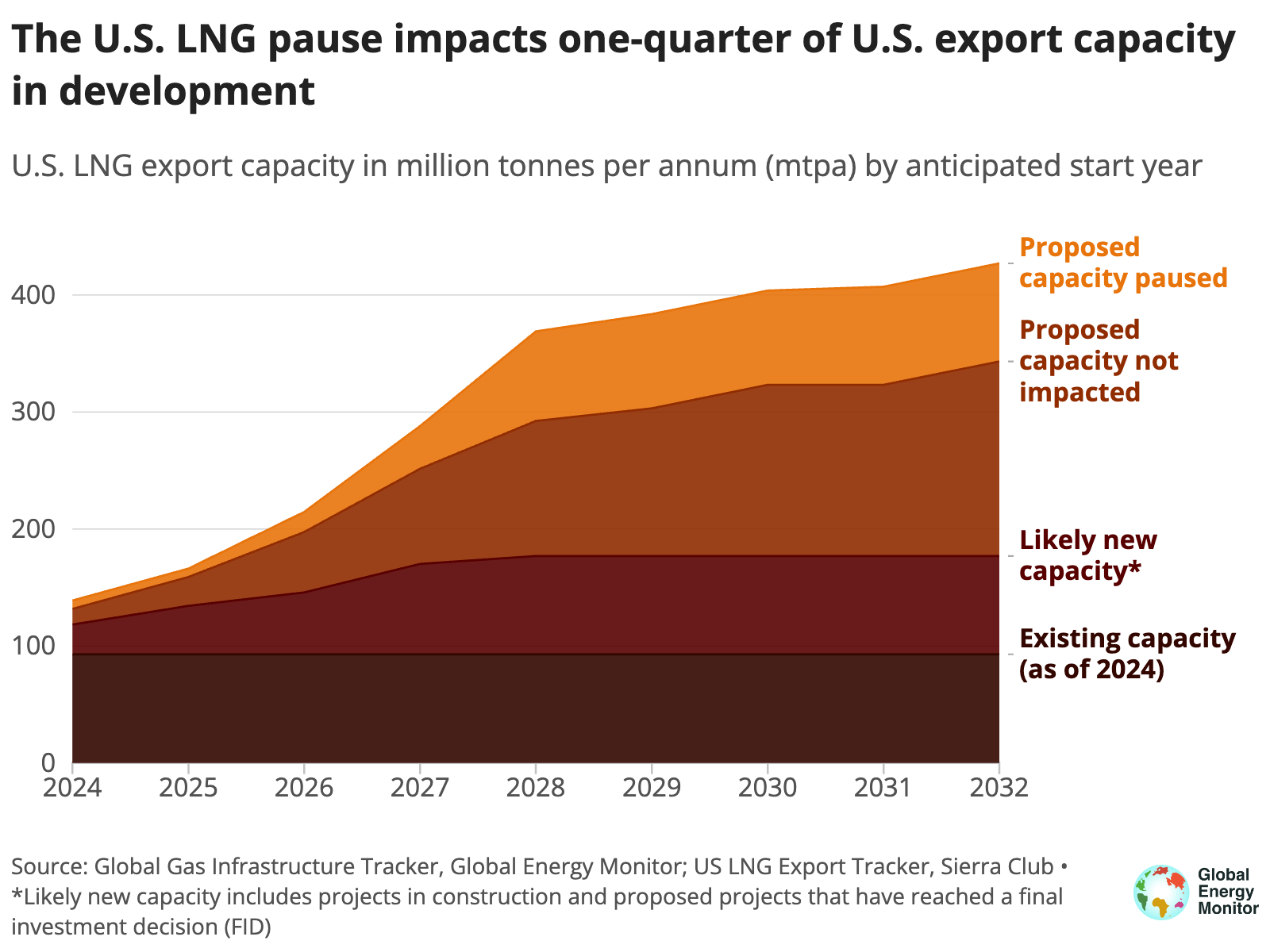

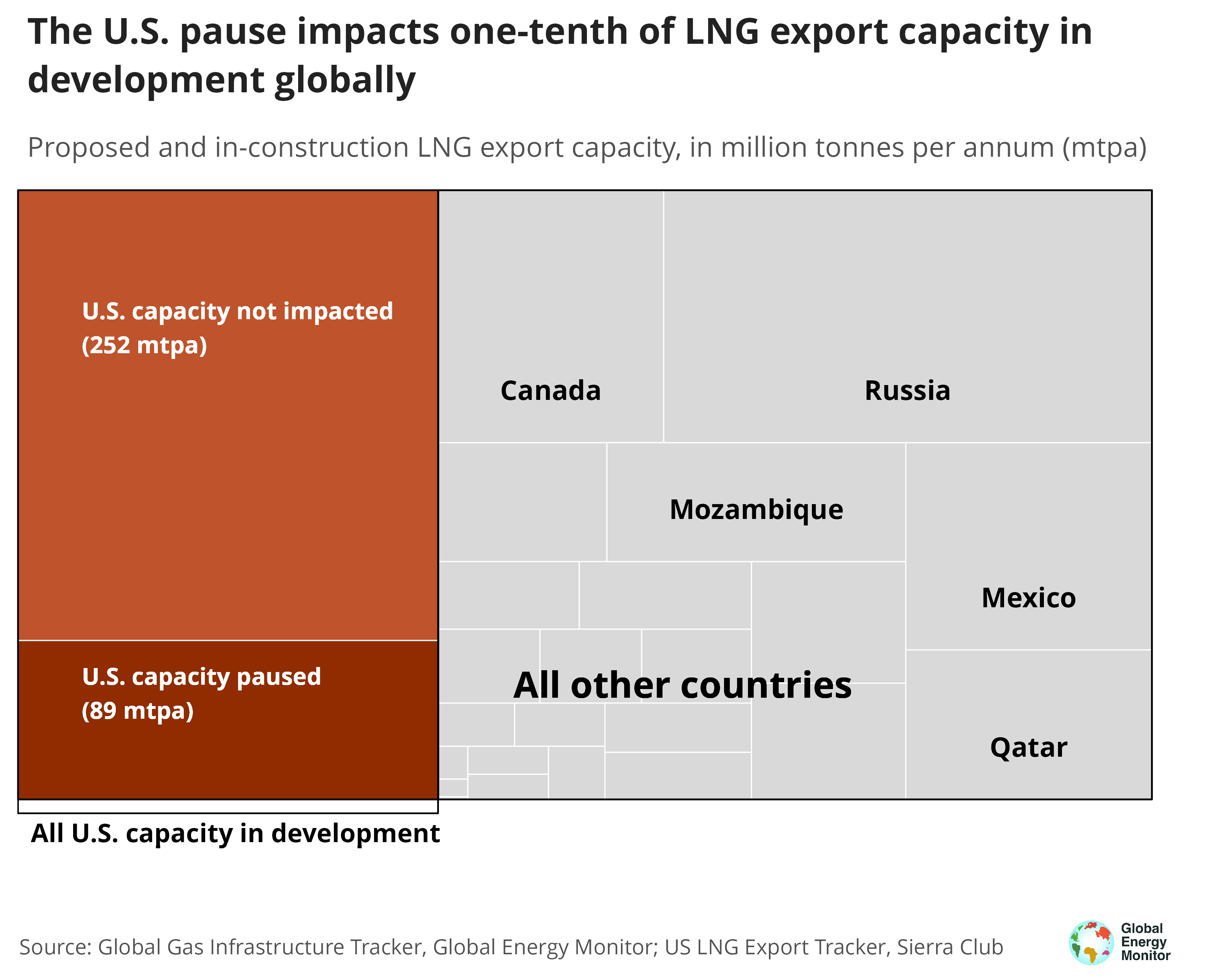

- 这些项目占美国正在开发的所有出口能力的四分之一,占全球所有此类能力的十分之一。

- 此次暂停对美国近期液化天然气出口的影响很小,也不会损害欧洲的能源安全,因为欧洲已经从美国获得了足够的液化天然气。

- 未来三年内,只有 14% 的潜在新增产能受到暂停的影响。与此同时,美国液化天然气出口能力预计同期将增加一半以上,而欧洲的天然气需求预计将下降。

1月2024, 拜登政府宣布暂停 能源部(DOE)授权拟议的液化天然气接收站向非自由贸易协定国家出口天然气,在此期间,能源部将重新评估此类项目是否符合公共利益,这是授权的关键标准。暂停对美国和全球液化天然气开发的影响,包括对欧洲的影响,有时会受到影响。 被误解或曲解例如,美国石油学会称暂停是“俄罗斯的胜利”和“对美国盟友的违背承诺”。

本简报旨在帮助了解暂停对美国项目的影响,这可能会在不损害欧洲能源安全的情况下遏制已经过度膨胀的美国液化天然气建设——至关重要的是,如果暂停继续或导致新的指导意见阻止美国能源部未来对这些项目的授权。 GEM 的分析借鉴了来自全球液化天然气接收站的数据 全球天然气基础设施追踪 以及塞拉俱乐部根据其许可数据对哪些项目可能受到暂停影响的评估 美国液化天然气出口追踪.

暂停可能会遏制美国液化天然气出口项目的过度建设

美国是 全球最大液化天然气出口国 到 2023 年,每年新增产量 336.9 吨 正在开发的液化天然气产能 - 拟议或正在建设的项目 - 其管道项目使其他所有天然气出口国相形见绌。正如 GEM 之前所写,美国液化天然气建设是 不符合公共利益 — 液化天然气出口 提高国内天然气价格, 锁定化石燃料排放 国外,以及 威胁墨西哥湾沿岸社区 已经受到石油和天然气污染的困扰。

塞拉俱乐部 追踪 的项目许可发现,美国 1 个正在开发的液化天然气项目受到拜登政府暂停向非自由贸易协定国家出口液化天然气的授权的影响(见表 XNUMX)。因为名单上的 自贸协定国家 由于不包括全球大部分液化天然气市场,包括几乎所有欧洲和亚洲,如果没有这一授权,大多数出口项目都无法在商业上可行,而暂停实际上冻结了这些待决申请。

总体而言,暂停的项目拟定出口能力达到每年 88.9 吨,占美国所有在建液化天然气出口能力的四分之一,占全球所有此类能力的十分之一。墨西哥的两个项目也受到暂停的影响, 仙人掌能源液化天然气接收站 和 新堡垒阿尔塔米拉 FLNG 终端,分别有 6.13 吨/年和 3.07 吨/年的出口能力等待能源部批准。

如果这些项目持续停止,可能会对遏制全球温室气体排放产生重大影响。与这些项目相关的潜在年排放量可能高达 381 兆吨二氧化碳2 相当于,几乎相当于 100座燃煤电厂。停止这些项目的开发将符合国际能源机构的净零途径,根据该途径 全球液化天然气出口应见顶 到本世纪中期。

暂停不会损害欧洲的能源安全

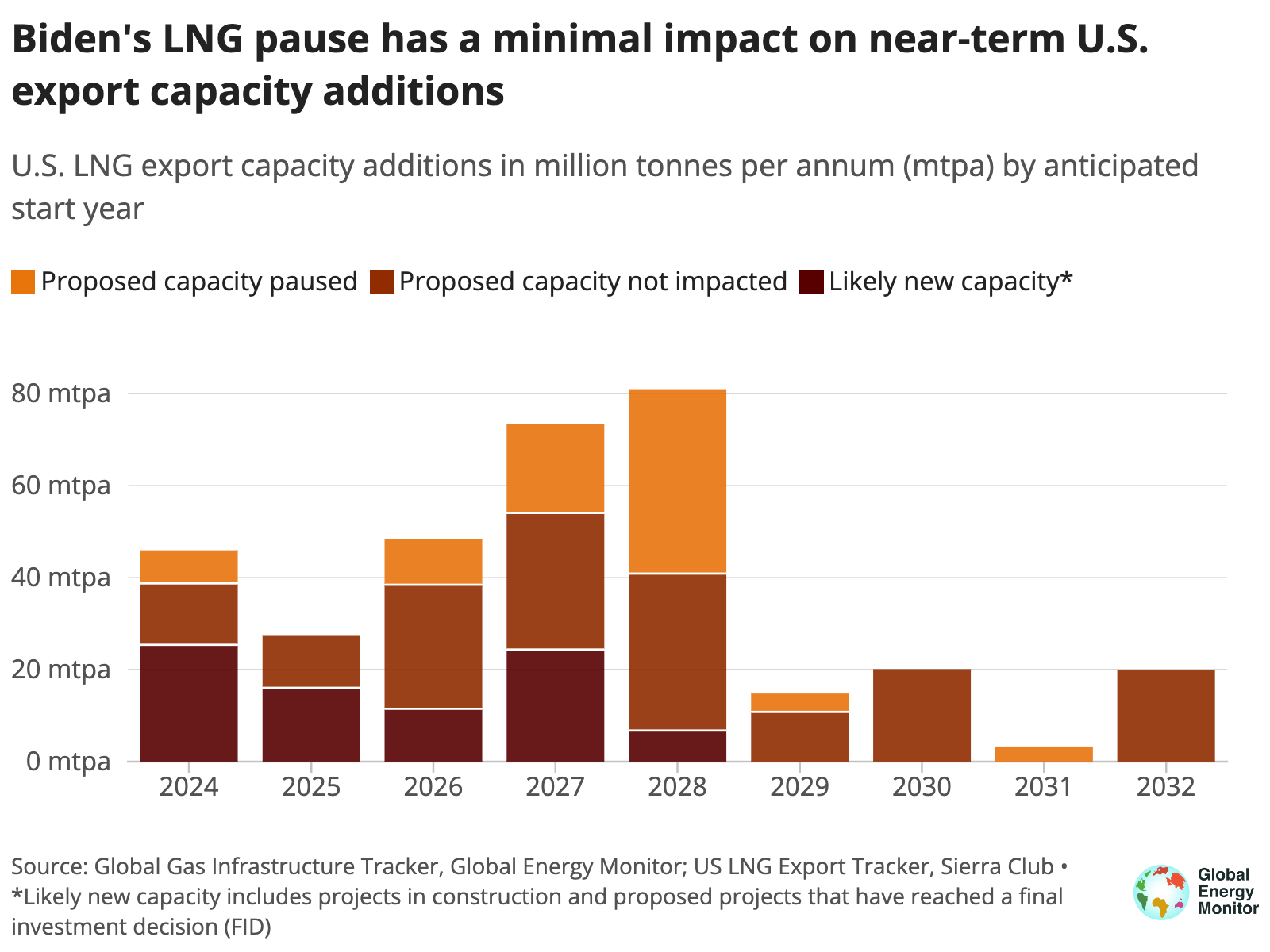

尽管石油和天然气行业声称暂停液化天然气将损害欧洲的能源安全,但短期内液化天然气的暂停对美国液化天然气出口的影响微乎其微。根据 GEM 和 Sierra Club 的数据,未来三年(14 年至 2024 年)潜在新增产能中,只有 2026%(总计 17.2 吨/年)受到暂停的影响。美国已经是 超越其液化天然气承诺 未来三年,未受暂停影响的正在建设或已达成最终投资决定 (FID) 的项目中,美国的出口能力预计将增加 50% 以上。

与此同时,欧洲已 走出天然气危机 预计未来几年美国液化天然气的需求量将减少。能源经济与金融分析研究所 (IEEFA) 预测 欧盟天然气需求可能下降16% 到 2030 年,“非洲大陆的液化天然气需求将在 2025 年达到峰值——远远早于受暂停影响的美国出口项目进入市场的时间。”天然气需求下降是由欧洲加速能源转型推动的,包括提高能源效率、需求管理和增加可再生能源的部署。鉴于液化天然气容易受到价格波动和供应中断的影响,这些趋势(而不是美国天然气出口的增加)将最终增强欧洲的能源安全。

联系我们

Robert Rozansky,全球天然气基础设施追踪项目经理

电子邮箱: [电子邮件保护]

关于全球天然气基础设施追踪系统 (GGIT)

吉吉特 是有关天然气输送管道项目和液化天然气(LNG)进出口码头的信息资源。内部GGIT数据库和wiki页面全年不断更新,每年发布并分发数据汇总表。数据根据知识共享许可发布并可以下载 此处.