中东和北非阿拉伯语国家 (MENA) 将可再生能源装机容量增加了 57%,达到 19 吉瓦,预计到 2024 年将再增加一半,但该地区仍需要 XNUMX 倍的可再生能源来取代现有的天然气发电。全球能源监测的一份新报告发现。

虽然化石燃料中心地带向前迈出了一步,但与中东和北非地区的同行相比,去年新增的可再生能源产能相对不那么雄心勃勃,而且与该地区石油和天然气的巨大作用相比也相形见绌。

南美洲同期的可再生能源发电量(32吉瓦)增加了四倍,该地区人口规模和国内生产总值相似,仅巴西就增加了超过14吉瓦的大型公用事业规模太阳能和风能。

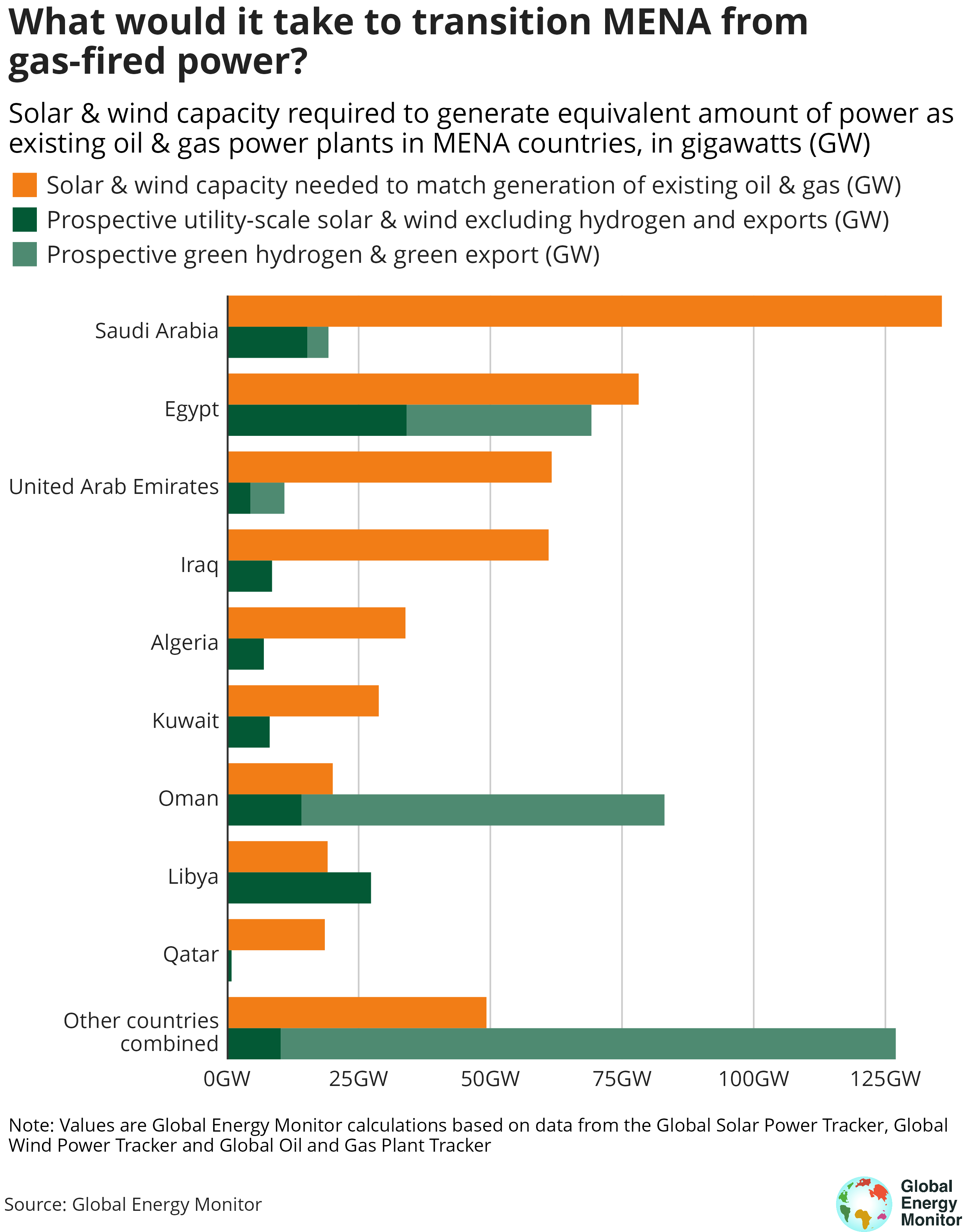

鉴于中东和北非地区需要大约 500 吉瓦的太阳能和风能发电能力来取代该地区 343 吉瓦的天然气和石油发电厂的发电量,可再生能源的渐进进展就更加令人担忧。

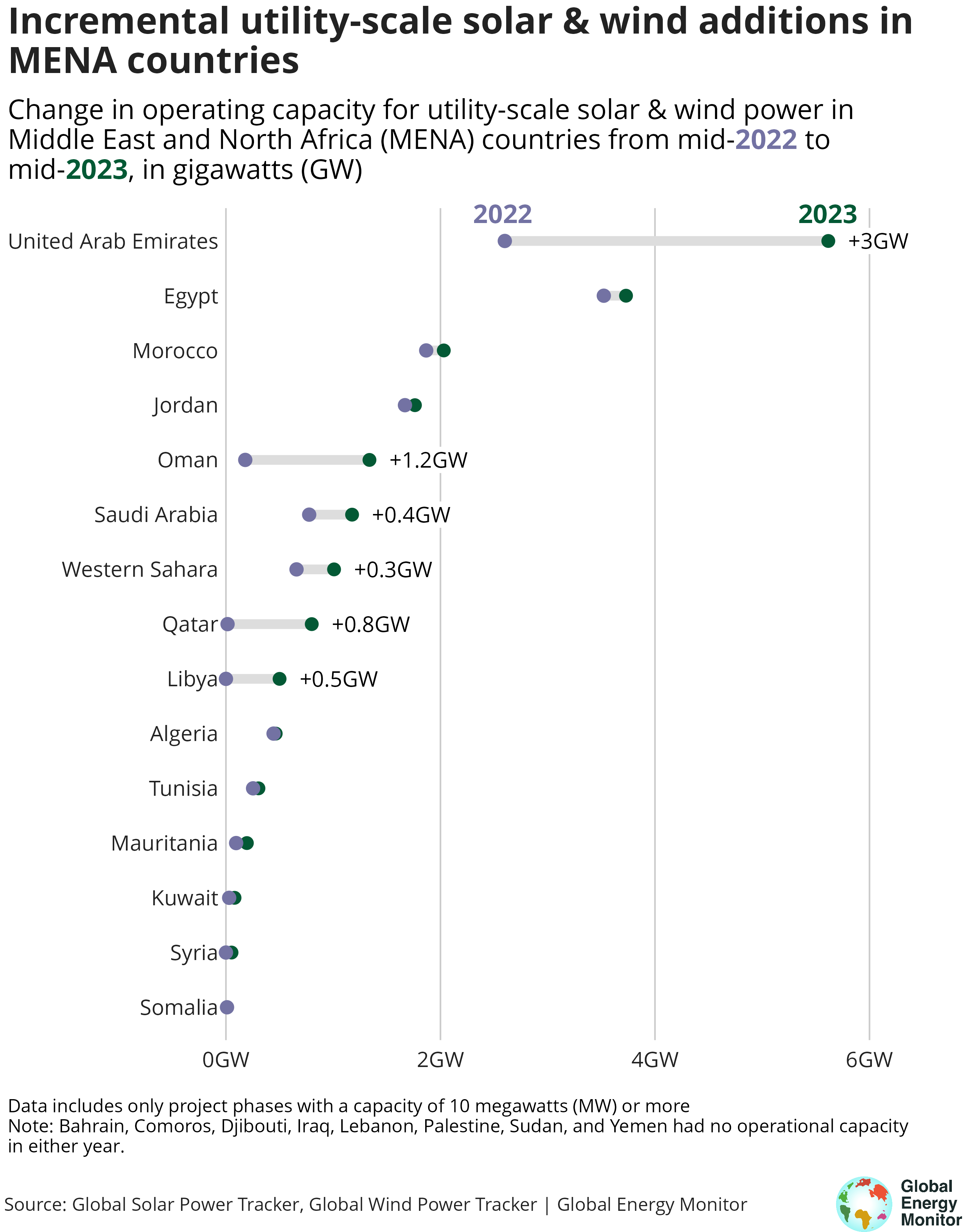

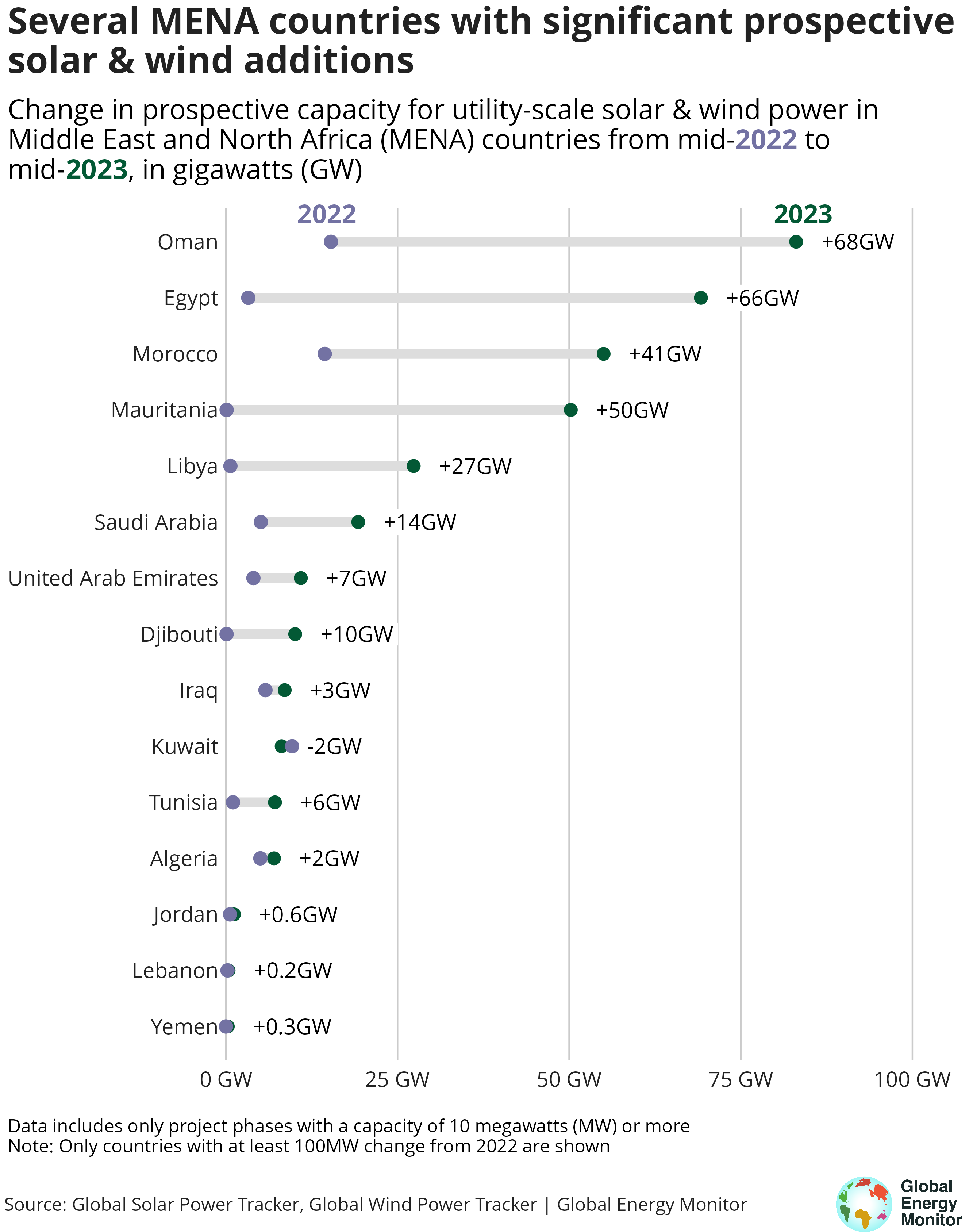

该报告确实显示,中东和北非地区 23 个国家中,除两个国家外,去年都增加了风能和太阳能发电计划,其中 12 个国家的预期容量至少增加了三倍——这些项目要么已宣布,要么已宣布,比 XNUMX 个月前还处于施工前或施工中。

该地区的预期装机容量增至 361 吉瓦,比去年增加了 292 吉瓦,超过美国和加拿大预期装机容量的总和。

在所有潜在的公用事业规模太阳能和风能项目中,只有 6%(23 吉瓦)正在建设中。

百分之四十七(171 吉瓦)处于施工前阶段,这意味着这些项目已证明融资、政府许可、土地权或正式的电力购买或承购协议。 其余 46% 的潜在项目刚刚公布。

超过一半(60%)的预期产能专门用于绿色氢气生产或直接出口。 这些氢能项目规模庞大——平均每期 2.6 吉瓦(全球平均水平的 14 倍)——并且预计启动年份遥远。

绿色氢可能为这些依赖石油和天然气的国家提供经济多元化的手段,但风险较高,并且无助于当地电力使用脱碳。

去年风能和太阳能发电的增加对该地区来说是朝着正确方向迈出的一步,但距离推翻石油和天然气的地位还差很远。 问题在于,该地区的绿色经济之路在很大程度上依赖于氢出口,这是一项未经证实的技术,其目的不是为了解决国内的能源获取或脱碳问题。

Kasandra O'Malia,全球能源监测公司全球太阳能跟踪器项目经理