关键点

- 正在开发的液化天然气(LNG)项目——拟建或在建——每年新增出口能力917亿吨,新增进口能力705吨,同比分别增长18%和4% ,预计投资额分别为 1 万亿美元。

- 其中,每年193吨的出口产能和203吨的进口产能仍在建设中,这些产能投产后将分别使全球产能分别增加41%和19%。

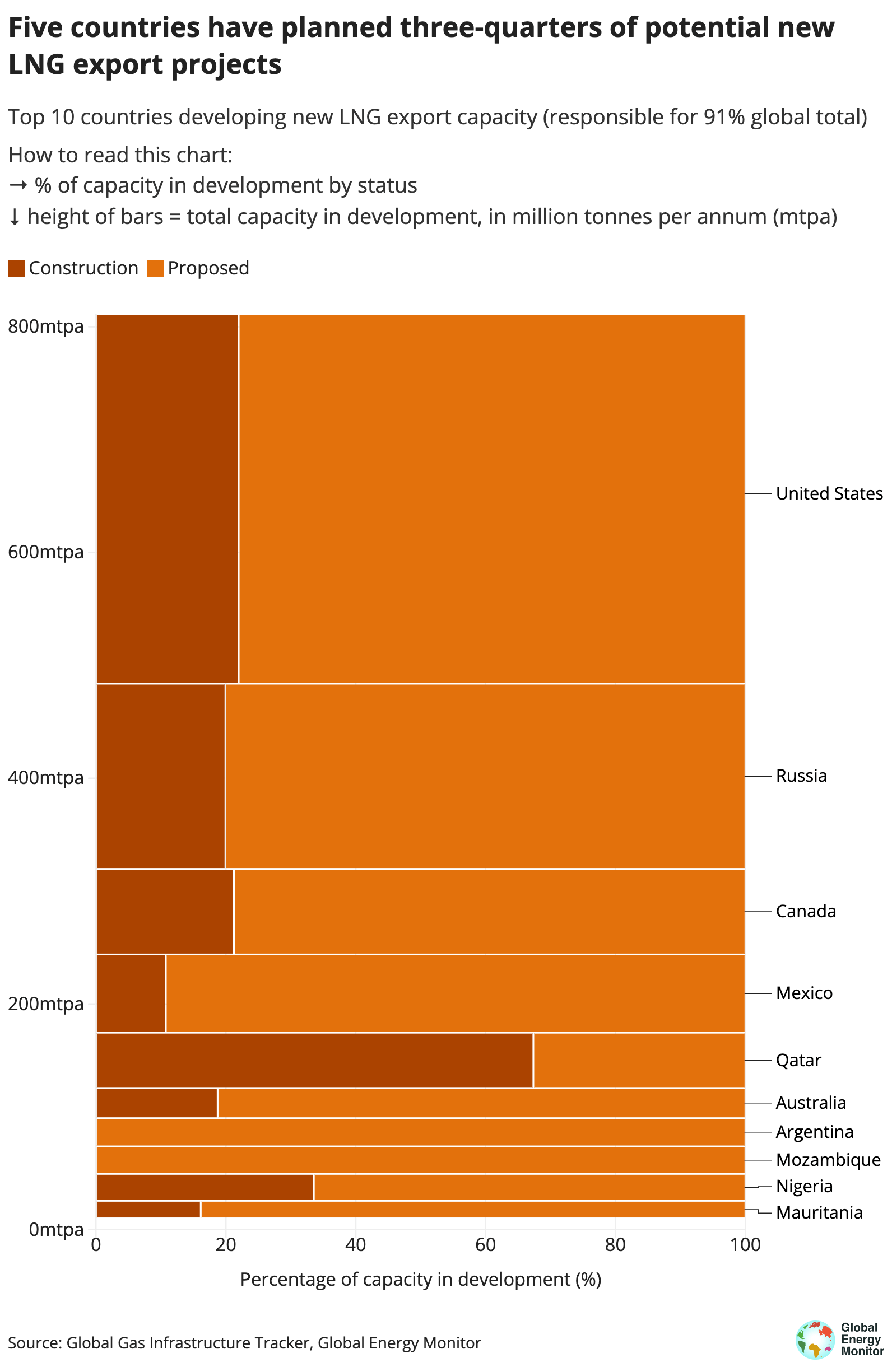

- 一半的出口项目在美国和卡塔尔建设。

俄罗斯入侵乌克兰推动的全球液化天然气项目开发今年得以实现,美国和卡塔尔巩固了其作为出口能力最大开发商的地位,而亚洲和欧洲国家则竞相寻求新的进口能力。 全球能源监测.

根据中的数据 全球天然气基础设施追踪开发新出口码头的主要国家是美国(336.9 吨/年)、俄罗斯(164.1 吨/年)、加拿大(75.8 吨/年)、墨西哥(69.3 吨/年)和卡塔尔(49 吨/年)。

尽管近年来新增的液化天然气出口能力相对较少,但一波新项目——其中一半在美国和卡塔尔正在建设,总计分别为 74 吨/年和 33 兆吨——可能会使全球液化天然气市场饱和,增加出口商之间的竞争导致一些项目无利可图。随之而来的供应过剩可能会让政府和投资者陷入成本高昂的资产搁浅。

新增进口产能以亚洲(454吨/年)和欧洲(183吨/年)为主,其中中国(267.9吨/年)、印度(75.2吨/年)和德国(65.4吨/年)开发产能最多。

然而,随着欧洲大陆追求脱碳议程,欧洲的液化天然气需求可能是短暂的,而且许多亚洲进口商的价格敏感性使液化天然气需求增长预测受到质疑。

对于投资者和政府来说,当化石需求预计在本十年达到顶峰时建设新的液化天然气项目是一个冒险的提议。即使这些项目中的一小部分得以推进,也可能会进一步推迟关键时期的能源转型。

Robert Rozansky,全球液化天然气分析师 全球能源监测