繁荣与萧条是全球能源监测公司及其合作伙伴对全球煤炭船队进行的年度调查。该报告分析了煤电产能的主要趋势,并跟踪了产能发展的各个阶段,包括计划退役。这提供了有关全球逐步淘汰煤电状况的重要见解,并评估了世界气候目标和承诺的进展情况。

这些数据来自 GEM 的全球燃煤电厂跟踪系统,这是一个每两年更新一次的在线数据库,可识别并绘制每台已知燃煤发电机组以及自 1 年 2010 月 30 日以来提议的每台新机组(XNUMX 兆瓦及以上)的地图。

全球能源监测的数据是政府间气候变化专门委员会、国际能源机构和联合国等组织以及全球媒体使用的重要国际参考点.

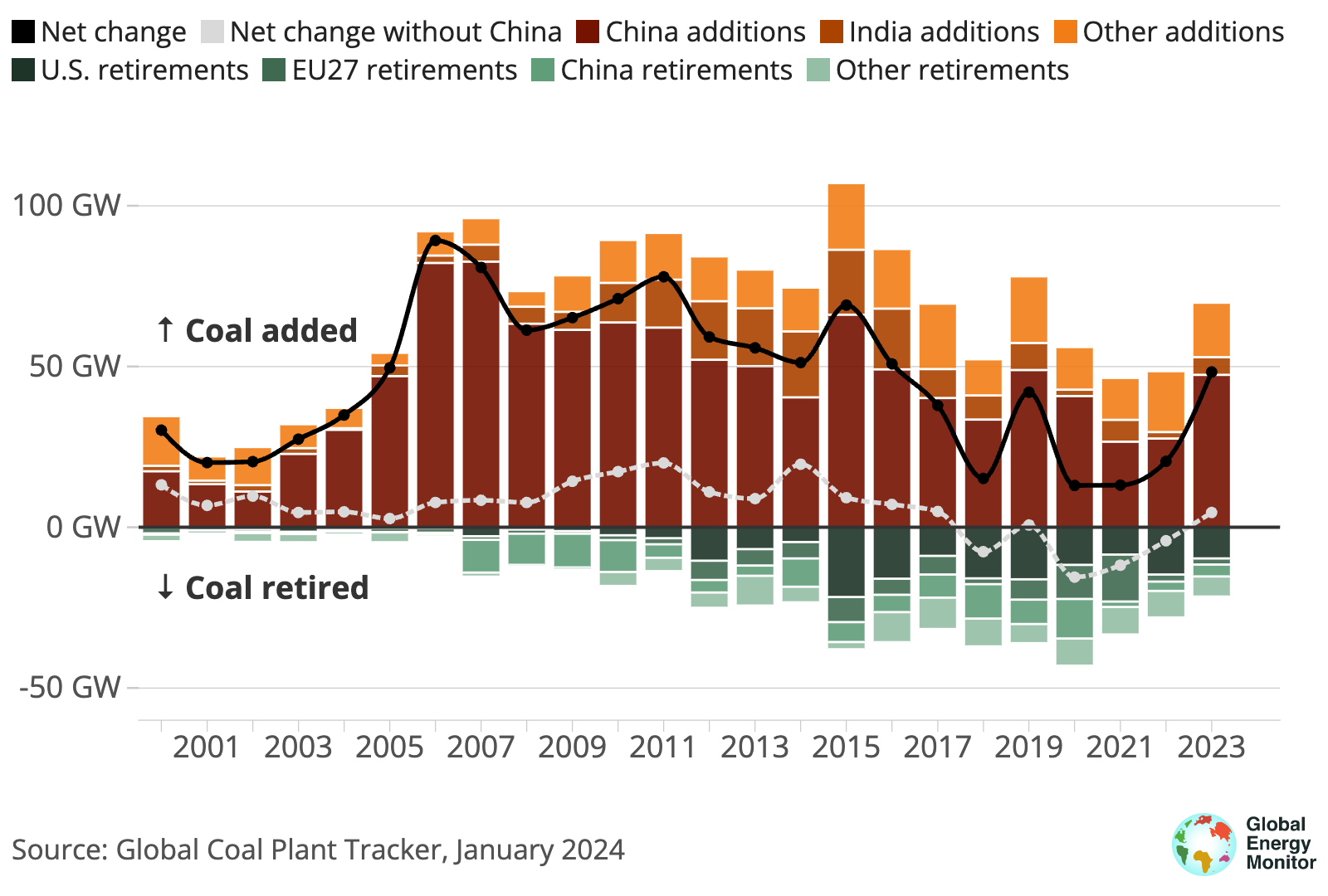

根据全球能源监测组织对全球煤炭产能的年度调查,2 年全球煤炭运营产能将增长 2023%,其中中国占新增产能的三分之二,世界其他地区自 2019 年以来首次出现小幅上升。煤炭船队。

中的数据 全球燃煤电厂追踪器 报告显示,69.5年煤电装机投产21.1吉瓦,退役2023吉瓦,全年净增48.4吉瓦,全球总装机容量达2,130吉瓦。这是自2016年以来煤炭运营产能的最高净增量。

全球运营煤炭船队进一步增长,其中随着退役速度放缓,中国以外地区的煤炭船队数量自 2019 年以来首次出现增长

燃煤发电容量的年度变化,单位为吉瓦 (GW)

中国新建燃煤电厂的激增推动了这一增长——47.4吉瓦,约占全球新增产能的三分之二——再加上印度尼西亚、印度、越南、日本、孟加拉国、巴基斯坦、韩国、希腊和津巴布韦的新增产能。

中国境外总共投产了 22.1 吉瓦,退役了 17.4 吉瓦,使运营中的燃煤机组净增加了 4.7 吉瓦。

尽管新的退役计划和逐步淘汰承诺不断出现,但 2023 年退役的煤炭产能比十多年来的任何一年都要少。

美国和欧洲退休人数的减少推动了煤炭产能的上升。美国占 9.7 年退役容量的近一半为 2023 吉瓦,低于去年退役的 14.7 吉瓦和 21.7 年创下的 2015 吉瓦的历史新高。

欧盟成员国和英国约占退役量的四分之一,其中英国(3.1吉瓦)、意大利(0.6吉瓦)和波兰(0.5吉瓦)引领该地区今年的退役量。

但煤炭产能的加速增长可能是短暂的,因为 2023 年导致煤炭价格上涨的低退休率预计将在美国和欧洲加速增长,从而抵消这一短暂现象。如果中国立即采取行动,确保实现到 30 年关闭 2025 吉瓦煤炭产能的目标,那么新增产能的增加也将受到抑制。

煤炭今年的命运反常,因为所有迹象都表明这种加速扩张的趋势正在逆转。但拥有燃煤电厂需要退役的国家需要更快地实现这一目标,而计划建设新燃煤电厂的国家必须确保永远不会建造这些电厂。否则,我们可能会忘记实现《巴黎协定》中的目标并获得迅速过渡到清洁能源所带来的好处。

Flora Champenois,GEM 煤炭项目总监

全球煤炭船队的发展轨迹在一定程度上取决于新开工建设——该行业增长的关键指标之一——中国以外地区的开工数量连续第二年下降,并创下数据收集以来的年度新低2015年开始。在中国,情况恰恰相反,新开工量连续第四年增加,并创下八年新高。

报告显示,4年中国境外新开工项目不到2023吉瓦,远低于16年至2015年同期国家2022吉瓦的年平均水平。去年,除中国外,只有七个国家开始建设新的燃煤机组:印度、老挝、尼日利亚、巴基斯坦和俄罗斯各建设一座电厂,印度尼西亚则建设三座电厂。

此外,拉丁美洲自 2016 年以来没有开工建设燃煤电厂,经合组织成员国、欧洲或中东地区自 2019 年以来也没有开工建设燃煤电厂。在尼日利亚,矿口基础工程开始启动将于 2023 年开工的乌格博巴电站是自 2019 年以来非洲第一个已知的开工建设项目。

中国与世界其他地区在关键煤炭指标上的差距进一步扩大

但中国 2023 年煤炭建设的持续激增与这些全球趋势形成鲜明对比,并抵消了其他地方煤炭产能下降带来的收益。

中国70.2年新开工装机容量为2023吉瓦,是世界其他国家19吉瓦的3.7倍,是自2015年以来中国开工最高的年度装机容量。

中国的新建筑开工量也几乎是 2019 年的四倍,当时的新建建筑数量创下了九年来的年度最低点。

2023年,全球正在开发的煤炭产能——包括已宣布、许可前、许可和建设阶段的项目——从550.6吉瓦增加到578.2吉瓦,在中国的推动下增长了5%。

最后一座燃煤电厂的开工建设仍在继续

近十年来,全球煤炭格局一直在发生变化,2015 年末《巴黎协定》通过后,规划中的燃煤电厂数量锐减。自该协定生效以来,全球预建产能已减少 68%随后,中国以外地区的新开工率处于数据收集以来的最低水平。

过去一年,经合组织和欧盟在远离煤炭的道路上继续取得进展。 2023年,经合组织/欧盟的运营煤炭船队和预建产能均出现下降,延续了《巴黎协定》以来的下降趋势。

目前预建总容量为 7.1 吉瓦,是该地区开始收集数据以来的最低水平。只有澳大利亚、日本、土耳其和美国这四个国家仍在考虑煤炭项目。土耳其已有2023个计划在68年搁置的项目,但仍占经合组织/欧盟计划产能的XNUMX%,并且仍然是全球前十名中唯一的经合组织国家。

气候问题、不利的经济形势和公众的反对继续对许多燃煤电厂提案关闭大门,并关闭一些燃煤电厂的实际大门。 2023 年,有 XNUMX 个新国家成为“淘汰煤炭供电联盟”(PPCA) 的成员,承诺不再使用新煤炭。

截至 2024 年 101 月,已有 XNUMX 个国家正式承诺不再使用新煤炭,或放弃了过去 XNUMX 年制定的任何煤炭计划。这表明人们越来越认识到需要转向更清洁和更可持续的能源,即使是在以前煤炭一直是能源结构主要组成部分的地方。

几乎所有国家都有 减少 自 2015 年以来公布的、预先许可的、许可的和建设的煤炭产能。只有 XNUMX 个国家拥有 增加 2015年以来在建煤电装机,最大增量不超过3吉瓦。相比之下,300年至200年间,中国、印度和土耳其的煤电装机容量分别减少了50吉瓦、2015吉瓦和2023吉瓦以上。

哪些国家仍在计划增加煤炭?

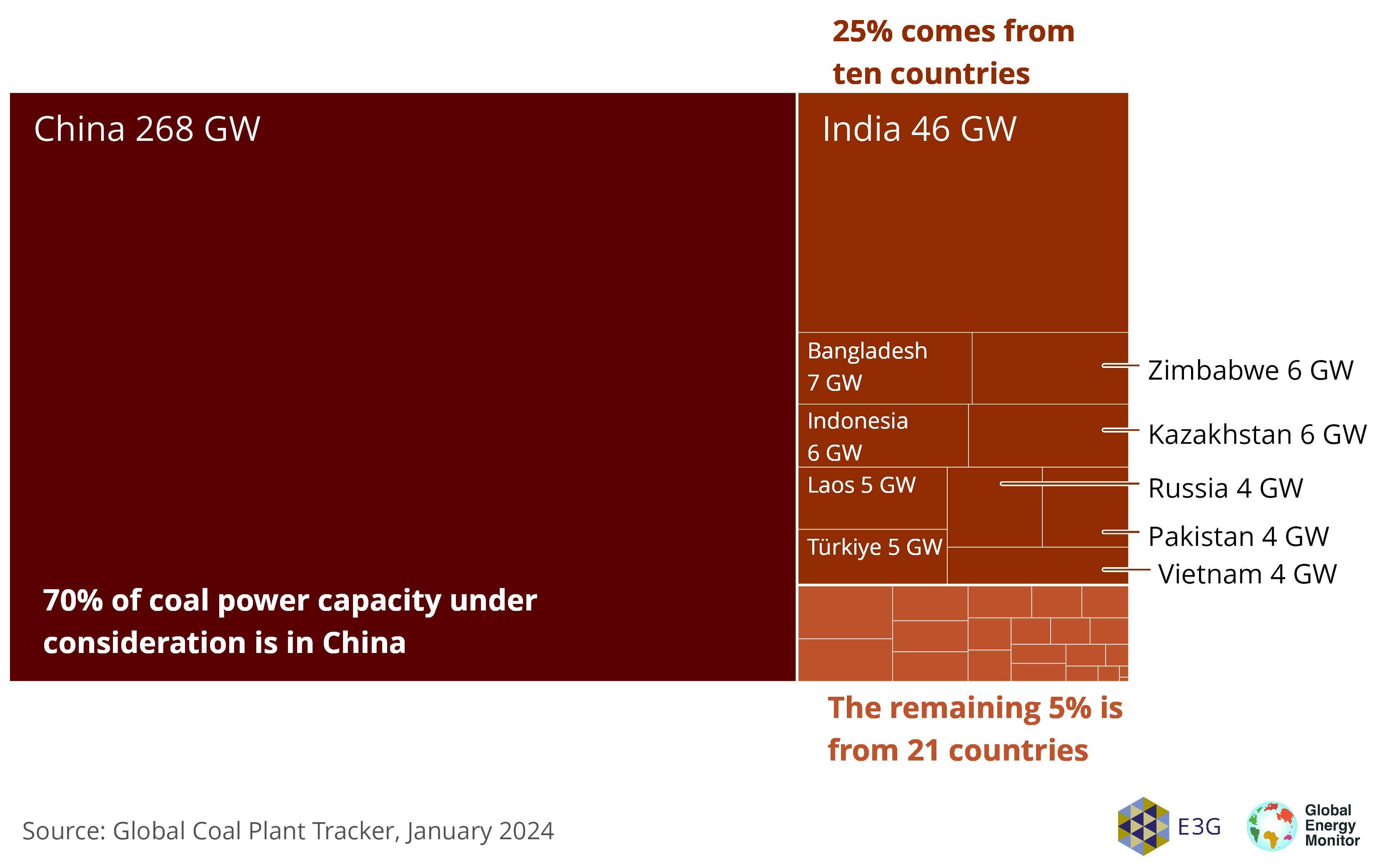

中国和印度作为全球最大的两个煤炭消费国,继续对全球煤炭市场产生重大影响,合计占全球建设前总产能(已宣布、预许可和已批准)的 82%。

除中国和印度之外,预建产能目前处于数据收集开始以来的最低水平,但这两个国家的增长导致 6 年全球预建产能总量增长 2023%。

这一显着的集中凸显了中国在煤炭产能开发方面日益增强的主导地位。

中国和其他十个国家占考虑中的煤电容量的95%

建设前阶段的燃煤发电容量(公告、预许可和许可)

除中国外,其他十个国家——印度、孟加拉国、津巴布韦、印度尼西亚、哈萨克斯坦、老挝、土耳其、俄罗斯、巴基斯坦和越南——合计占这一产能的 95%。印度占这十个国家计划产能的近一半。

剩下的5%分布在21个国家,其中XNUMX个国家只有一个项目,即将实现“无新煤”里程碑。

值得庆幸的是,各国都明确表示,关闭煤炭是可能的,世界上大多数国家正在接近“不再使用新煤炭”。在 82 个拥有煤电的国家中,有 47 个国家拥有煤电 运营能力减少或保持不变 自2015年《巴黎协定》签署以来。

奥地利、比利时、瑞典、葡萄牙、秘鲁和阿拉伯联合酋长国已退役或改造其最后运行的燃煤电厂,而斯洛伐克、英国和其他潜在国家预计将 加入他们 。

然而,尽管煤电装机减少或持平的国家数量多于煤电装机增加的国家,但自《巴黎协定》以来,全球新增煤电装机容量几乎是退役煤电装机容量的两倍。

过去八年里,新投产的燃煤电厂数量超过了关闭的电厂数量,自 11 年以来,全球煤电装机容量实际上增长了 2015%。

其中大部分增量来自中国,其总装机容量比 260 年增加了 2015 吉瓦。印度、印度尼西亚、越南、韩国和日本等其他国家的煤炭运营容量也显着增加。

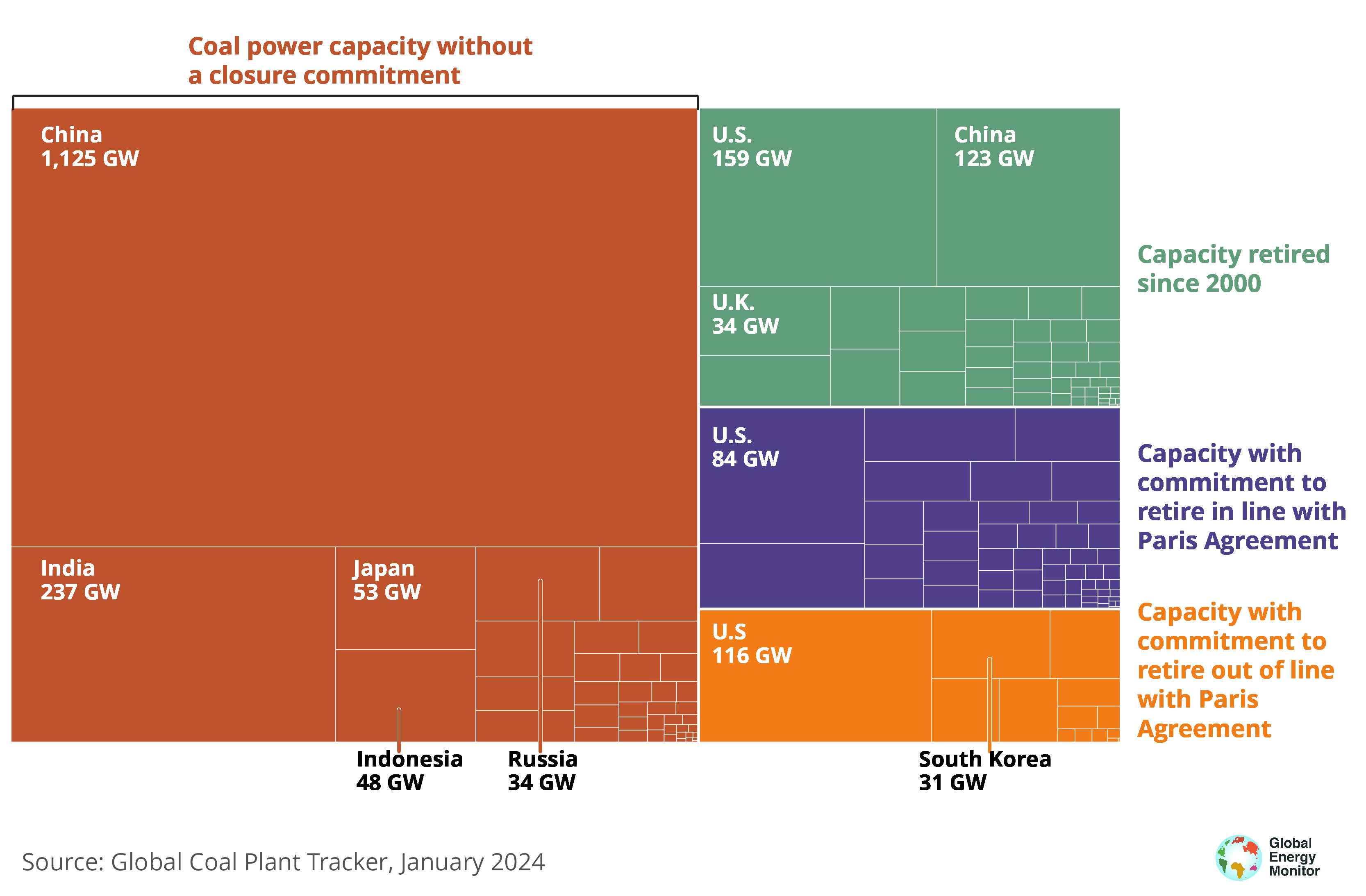

大多数煤炭产能仍缺乏煤炭关闭承诺

为了实现2015年《巴黎协定》的目标,并使全球变暖幅度不超过1.5°C,减少煤炭发电的使用是最重要的减排来源。

为了实现这一目标,国际能源署和其他机构的模型发现,经合组织国家应在 2030 年之前消除煤电,世界其他地区应在 2040 年之前消除煤电。

各国必须加大逐步淘汰的承诺,并确保将公告转化为逐家工厂的淘汰计划。

全球运营容量中只有 15%(317 吉瓦)承诺按照这些承诺退役。另外 10%(210 GW)有关闭承诺,需要加快步伐以跟上世界气候目标。

尽管全球绝大多数运营中的煤炭产能现在已被某种类型的国家净零排放或其他承诺所涵盖,但 75%(1,626 吉瓦)仍然缺乏煤炭关闭承诺。

大多数煤电产能需要关闭承诺

按逐步淘汰状态划分的燃煤发电容量,不包括净零承诺

到 2040 年逐步淘汰运营中的煤电将需要在未来 126 年中平均每年退役 17 吉瓦,相当于每周大约两台燃煤电厂。如果考虑到在建和预建燃煤电厂(578吉瓦),则需要更大幅度的削减。

《2024 年煤炭繁荣与萧条》由全球能源监测、能源和清洁空气研究中心 (CREA)、E3G、Reclaim Finance、Sierra Club、Solutions for Our Climate、Kiko Network、Climate Action Network (CAN) Europe、孟加拉国外债工作组 (BWGED)、沿海生计和环境行动网络 (CLEAN)、孟加拉国水卫士、Dhoritri Rokhhay Amra (DHORA)、Trend Asia、气候正义和清洁能源联盟、Chile Sustentable、POLEN Transiciones Justas、Iniciativa Climática墨西哥和阿拉亚拉。 Beyond Fossil Fuels 也加入了该报告的土耳其版本。