关键点

- 东盟国家运营的公用事业规模太阳能和风能装机容量超过 28 吉瓦 (GW),比去年的 20 吉瓦增长了 23%。

- 越南在该地区运营的公用事业规模太阳能和风能装机容量中所占份额最大,为 19 吉瓦,其次是泰国和菲律宾,各为 3 吉瓦。

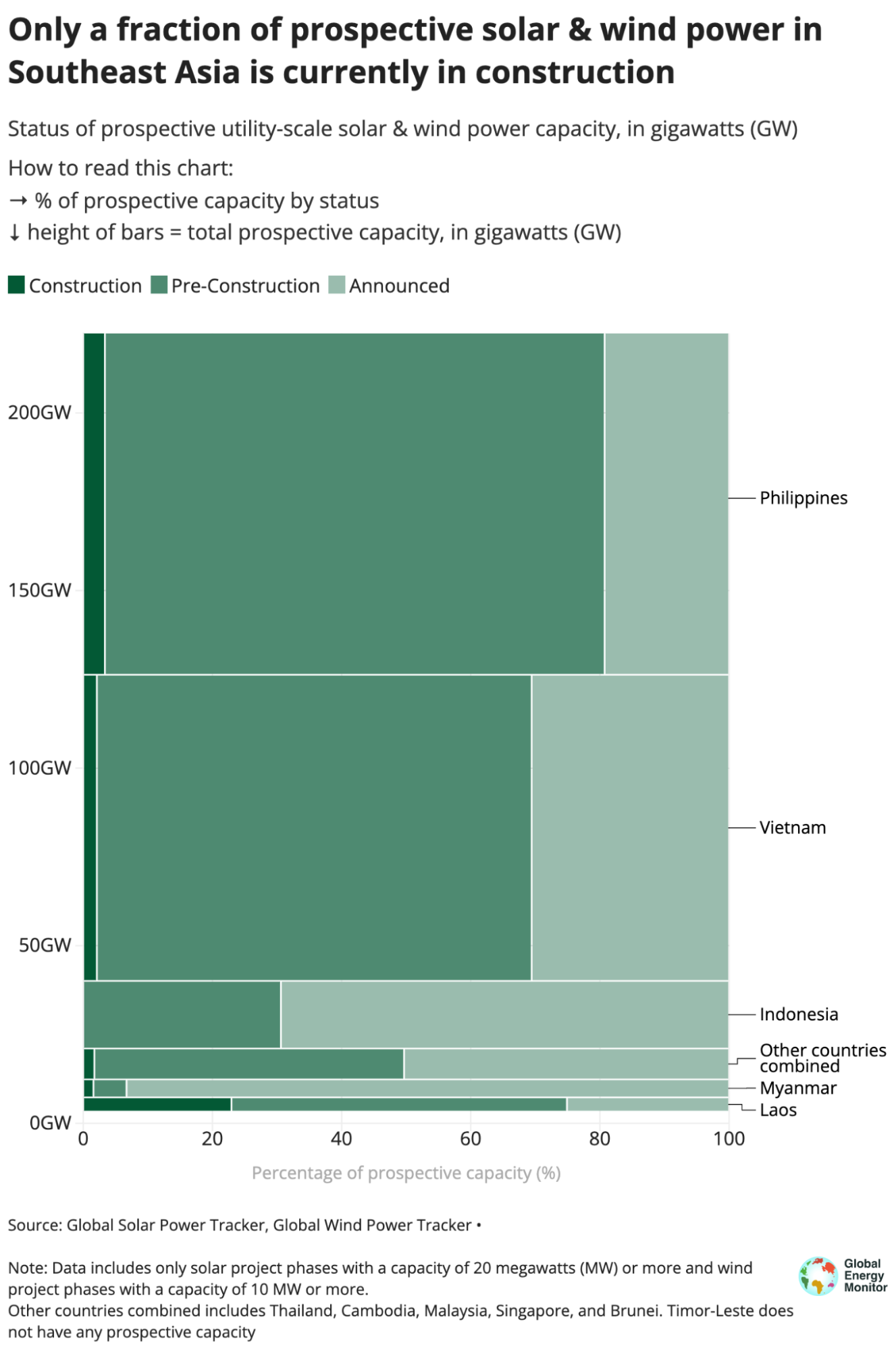

- 尽管该地区拥有高达 220 吉瓦的预期产能(已宣布或处于预建和施工阶段的项目),但仅占这一产能的一小部分(6 吉瓦,即 3%,仅为全球平均水平的四分之一) )目前正在建设中。

- 菲律宾和越南预计公用事业规模太阳能和风电装机容量分别为 99 吉瓦和 86 吉瓦,占该地区总装机容量的 80%,分别位居全球第八和第九位。

自去年同期以来,东南亚国家联盟 (ASEAN) 的公用事业规模太阳能和风能发电量增加了五分之一,该地区有望提前轻松实现即将到来的可再生能源承诺。

但新项目破土动工缺乏进展,加上可再生能源监管环境充满挑战以及对化石燃料的持续依赖,清洁能源转型之路艰难。 全球能源监测.

从数据 全球太阳能 和 风力发电 跟踪显示,去年东盟国家的公用事业规模太阳能和风能装机容量增长了 20%,达到 28 吉瓦以上。

越南在该地区运营的公用事业规模太阳能和风能装机容量中所占份额最大,为 19 吉瓦,其次是泰国和菲律宾,各为 3 吉瓦。菲律宾和越南的预期公用事业规模太阳能和风电容量分别为99吉瓦和86吉瓦,占该地区总容量的80%,在全球国家中分别排名第八和第九。

东盟地区的海上风电前景(124吉瓦)几乎是陆上风电的五倍,相当于全球目前海上运营能力(69吉瓦)的近两倍。

然而,尽管潜在项目数量令人印象深刻,但目前只有一小部分产能在建设中(6 吉瓦,即 3%——全球平均水平的四分之一)。

与此同时,东盟国家的目标是到35年可再生能源装机容量达到2025%,只需在已在建项目的基础上再增加10.7吉瓦的公用事业规模项目即可实现这一目标。到 23 年,该地区将有 2025 吉瓦的装机容量投入运营,这一里程碑可能会远远超过。

该地区可再生能源的增长令人印象深刻,但我们可以实现的目标还有很多。目前世界的目标是到 2030 年将可再生能源发电量增加两倍,各国政府需要让风能和太阳能发电变得更容易。现在从煤炭和天然气转向可再生能源将为各国在通往清洁能源未来的道路上节省时间和金钱。

Janna Smith,全球能源监测研究员