2023 年夏季,气候变化对北半球大部分地区造成了明显缓解,而中国则继续推出更多煤炭项目,无视政府计划和世界现状。

最新简报来自 全球能源监测(GEM) 和 能源与清洁空气研究中心 (CREA) 数据显示,2023年,中国延续了2022年开始的燃煤电厂许可热潮。2023年上半年新增煤电许可52吉瓦(GW),维持了之前的许可节奏 每周两个燃煤电厂。 XNUMX吉瓦相当于一座大型燃煤发电厂。

燃煤电厂投产也同比翻倍,17.1年上半年新增并网容量2023吉瓦。这是2020年新项目加速审批和停工项目重启初见成效。 。

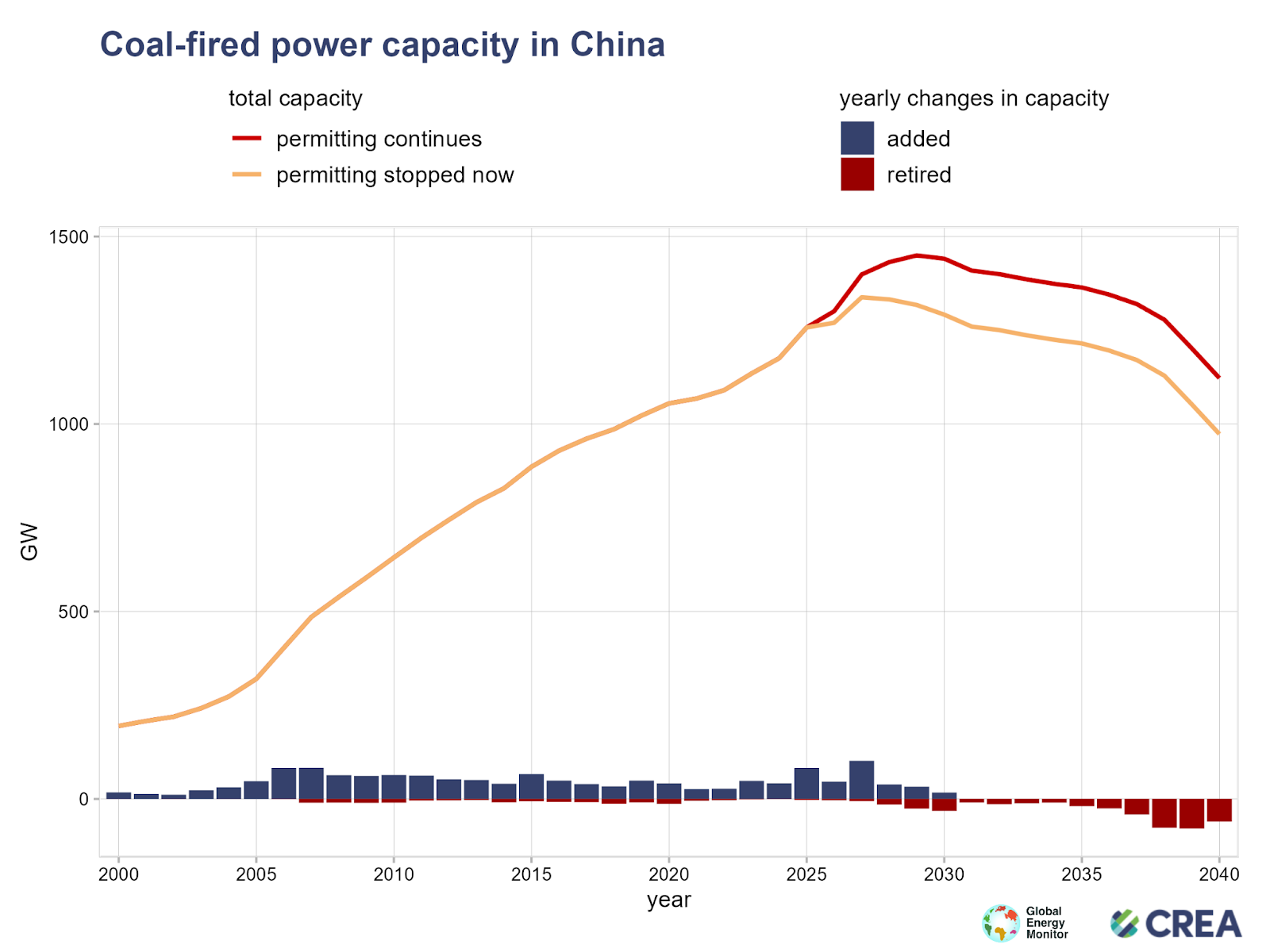

经过去年的审批热潮之后,中国目前有 243 吉瓦的新燃煤电厂在建或获准建设。 如果将目前宣布或处于准备阶段但尚未获得许可的电厂计算在内,则 392 座不同燃煤电厂的装机容量将增至 306 吉瓦。 这意味着煤电装机容量可能比 23 年增加 33% 至 2022%,这意味着煤电发电量和排放量大幅增加,或者电厂利用率大幅下降,意味着财务损失和潜在的资产搁浅。

分析显示,官方给出的新项目理由均不成立:大多数新项目都位于不需要新增煤电产能来支持电网稳定或可变可再生能源并网的地区。 大量新增煤电的省份新增发电量大部分来自煤炭,这与煤电作为清洁能源“支撑”来源的框架相矛盾。

煤炭新增产能的过度审批表明该政策执行力度不够 政府政策 旨在让中国走上实现目标的轨道 2 年之前二氧化碳排放达到峰值,2030 年实现碳中和.

报告合著者、CREA 首席分析师 Lauri Myllyvirta 表示:“煤电热潮是中国煤炭行业在最后一刻推动的,目的是在中国二氧化碳排放量在本十年末达到峰值之前锁定产能和排放量。 尽管清洁能源装置正在迅速扩张,但这种情况仍在发生。 中国有望开始实现太阳能、风能、核能和水力发电的全部电力消费增长,煤炭发电没有增长空间。”

除非立即停止许可,否则中国将无法在“十五五”计划(15-2026)期间减少燃煤发电容量,除非随后取消已许可的项目或大规模提前退役现有电厂。 这将使落实习近平从 2030 年起减少煤炭消费的承诺变得更加困难和成本更高,因为这意味着大部分新增煤电产能将严重未得到充分利用。

Flora Champenois,报告合著者、全球能源监测 (GEM) 研究分析师, 说过 “中国可以选择毒药。 继续允许更多的煤炭产能要么会导致排放量大幅增加,要么导致工厂闲置,产生发电损失,并使电力系统长期依赖煤炭。 随着世界拒绝新的煤炭项目,中国正在使其能源转型和气候承诺的道路变得更加复杂和昂贵。”