Puntos clave

- Los proyectos de gas natural licuado (GNL) en desarrollo (los propuestos o en construcción) suman 917 millones de toneladas por año (mtpa) de nueva capacidad de exportación y 705 mtpa de nueva capacidad de importación, lo que representa un aumento interanual del 18% y el 4%. , respectivamente, con una inversión estimada de 1 billón de dólares.

- De este total, continúa la construcción de 193 mtpa de capacidad de exportación y 203 mtpa de capacidad de importación, que cuando se pongan en funcionamiento aumentarán la capacidad global en un 41% y 19%, respectivamente.

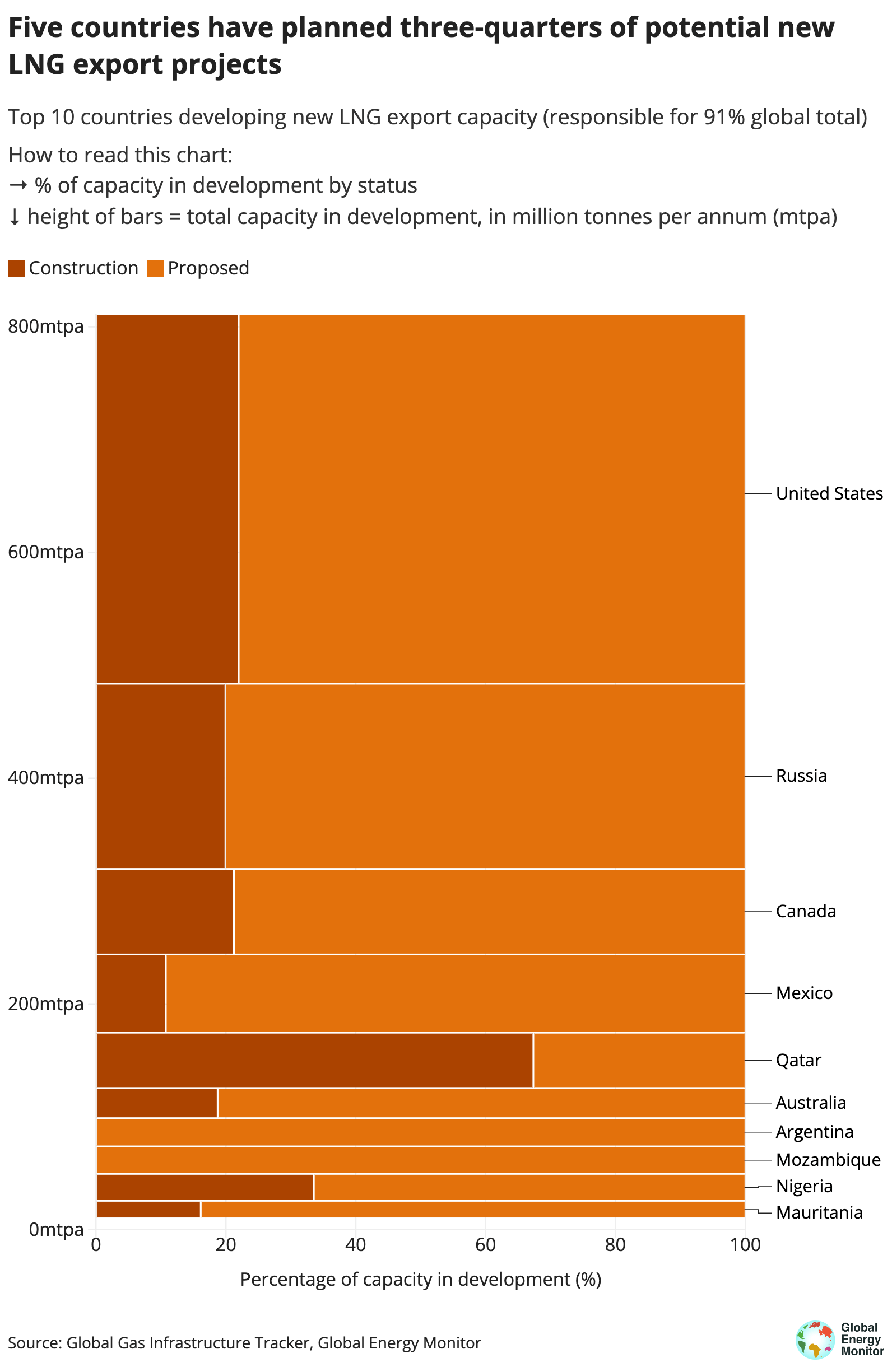

- La mitad de todos los proyectos de exportación están en construcción en Estados Unidos y Qatar.

Los desarrollos globales de proyectos de GNL impulsados por la invasión rusa de Ucrania se materializaron este año, cuando Estados Unidos y Qatar solidificaron sus posiciones como principales desarrolladores de capacidad de exportación, mientras que los países asiáticos y europeos luchaban por obtener nueva capacidad de importación, según un informe de Global Energy Monitor.

Según datos en el Rastreador de infraestructura de gas global, los principales países que desarrollan nuevas terminales de exportación son Estados Unidos (336.9 mtpa), Rusia (164.1 mtpa), Canadá (75.8 mtpa), México (69.3 mtpa) y Qatar (49 mtpa).

Si bien en los últimos años se ha puesto en marcha relativamente poca capacidad nueva de exportación de GNL, una ola de nuevos proyectos (la mitad de los cuales están en construcción en Estados Unidos y Qatar, por un total de 74 mtpa y 33 mta, respectivamente) podría saturar el mercado mundial de GNL, aumentando competencia entre exportadores y haciendo que algunos proyectos no sean rentables. El consiguiente exceso de oferta podría dejar a gobiernos e inversores con costosos activos varados.

La nueva capacidad de importación está dominada por Asia (454 mtpa) y Europa (183 mtpa), siendo China (267.9 mtpa), India (75.2 mtpa) y Alemania (65.4 mtpa) las que tienen la mayor capacidad en desarrollo.

Sin embargo, la demanda de GNL en Europa podría resultar de corta duración a medida que el continente prosiga su agenda de descarbonización, y la sensibilidad a los precios de muchos importadores asiáticos ha puesto en duda las previsiones de crecimiento de la demanda de GNL.

Construir nuevos proyectos de GNL cuando se espera que la demanda de combustibles fósiles alcance su punto máximo en esta década es una propuesta arriesgada tanto para los inversores como para los gobiernos. Si incluso una fracción de estos proyectos sale adelante, amenazaría con retrasar aún más la transición energética durante un período crítico.

Robert Rozansky, analista global de GNL en el Monitor de Energía Global