China ya tiene suficiente capacidad de acero con bajas emisiones para cumplir sus objetivos de producción para 2025 y podría reducir las emisiones del sector hasta en un 11%, siempre que el país continúe agregando capacidad de bajas emisiones y maximice su uso, según un nuevo informe de Global Energy Monitor.

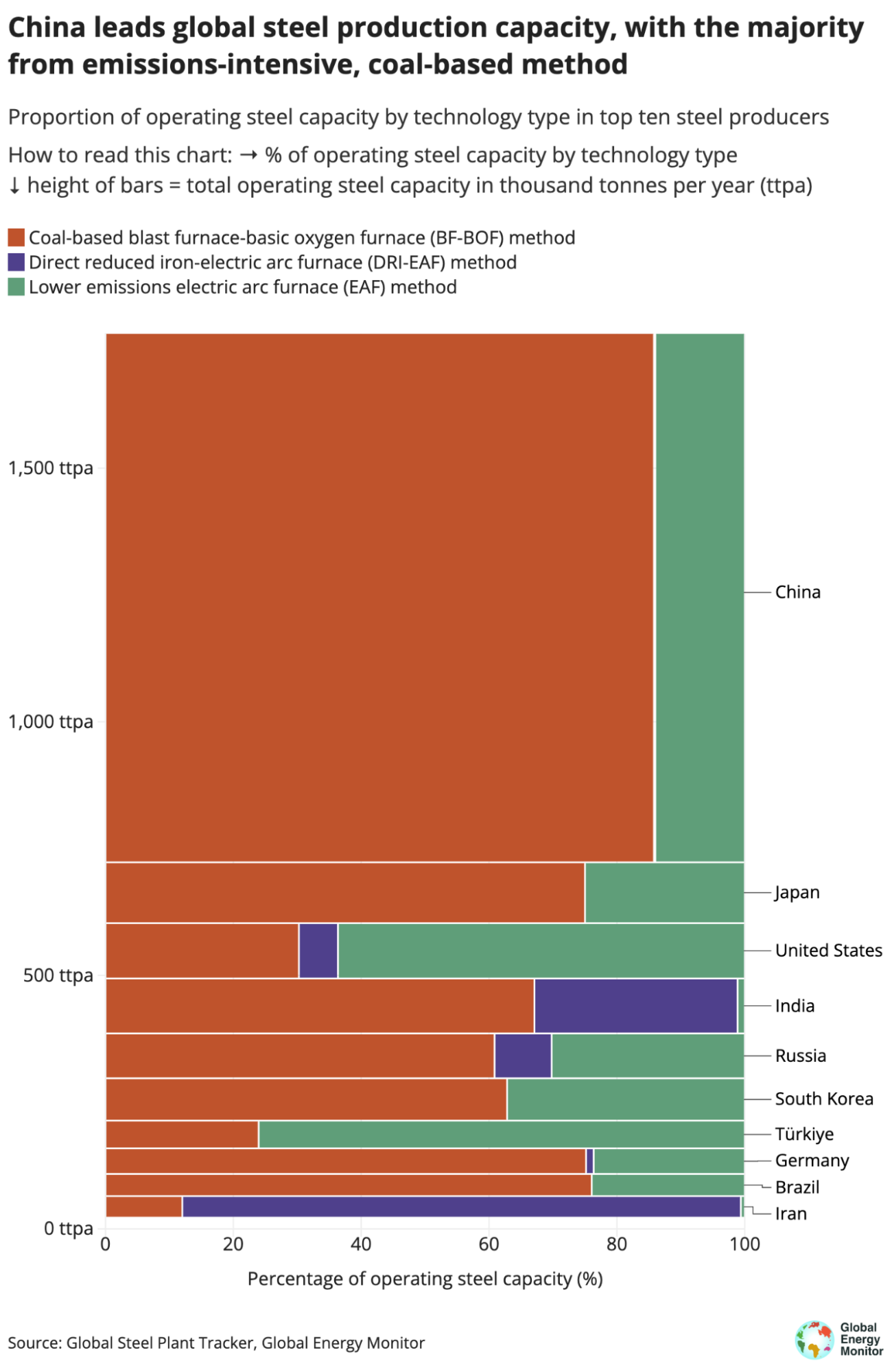

Los datos del Rastreador Global de Plantas Siderúrgicas muestran que China tiene 151 millones de toneladas por año (mtpa) de capacidad de horno de arco eléctrico (EAF) en funcionamiento a partir de enero de 2024. Los 913 mtpa restantes son capacidad basada en carbón, con un alto nivel de emisiones.

En 2022, el Ministerio de Industria y Tecnología de la Información de China (MIIT) Establece un objetivo lograr al menos un 15% de producción de acero bruto utilizando la capacidad del EAF para 2025, lo que se recuperó de un objetivo inicial del 20%.

Para 2025, la demanda de acero bruto de China será proyectado alcanzar las 910 mtpa, lo que significa que el país necesitará producir 143 mtpa con tecnología EAF (menos que la capacidad instalada actualmente) para alcanzar el objetivo de producción de EAF del 15%.

Si China alcanzara el objetivo de producción de EAF del 20 % para 2025, el país necesitaría producir 190 mtpa utilizando tecnología EAF, lo que requeriría que la industria añadiera y operara al menos otras 39 mtpa de capacidad de EAF para 2025.

China actualmente tiene una capacidad EAF de 48 mtpa en desarrollo, pero 21 mtpa están por cerrar, por lo que la industria agregará aproximadamente 27 mtpa según los planes actuales de desarrollo y cierre.

Alcanzar una producción del 20% de EAF en 2025 reduciría las emisiones de la industria en un total de 217 mtpa de CO2, equivalente a una reducción del 11% respecto a las emisiones de 2022. Eso es aproximadamente lo mismo que transportar 47 millones de pasajeros. vehículos fuera del camino.

La instalación de suficiente capacidad para alcanzar los objetivos de producción de EAF del 15% al 20% solo logra estas reducciones de emisiones si China opera sus EAF a tasas de utilización de capacidad similarmente altas a las de su capacidad basada en carbón.

Hasta la fecha, los principales factores que han contribuido a las bajas tasas de utilización de la capacidad de EAF en China han sido la escasez de chatarra y el suministro de electricidad. Sin embargo, la oferta de chatarra de China es proyectado para crecer rápidamente en la próxima década, y China ha será invertido significativamente para expandir su cuadrícula, brindando alivio a estos puntos críticos.

Estos cambios han hecho que la producción de EAF económicamente competitivo con capacidad basada en carbón, además de ser ambientalmente favorable.

Los planes actuales de China para la industria del acero no respaldan los últimos llamados del presidente Xi Jinping a favor de industrias verdes y bajas en carbono. Con ajustes modestos, China puede dar un paso crucial hacia la descarbonización del sector siderúrgico mundial.

Caitlin Swalec, directora de programas, industria pesada