Un indicador clave del crecimiento de la capacidad de energía del carbón (el inicio de nuevas construcciones) parece destinado a disminuir fuera de China por segundo año consecutivo, según nuevos datos trimestrales de Global Energy Monitor (JOYA).

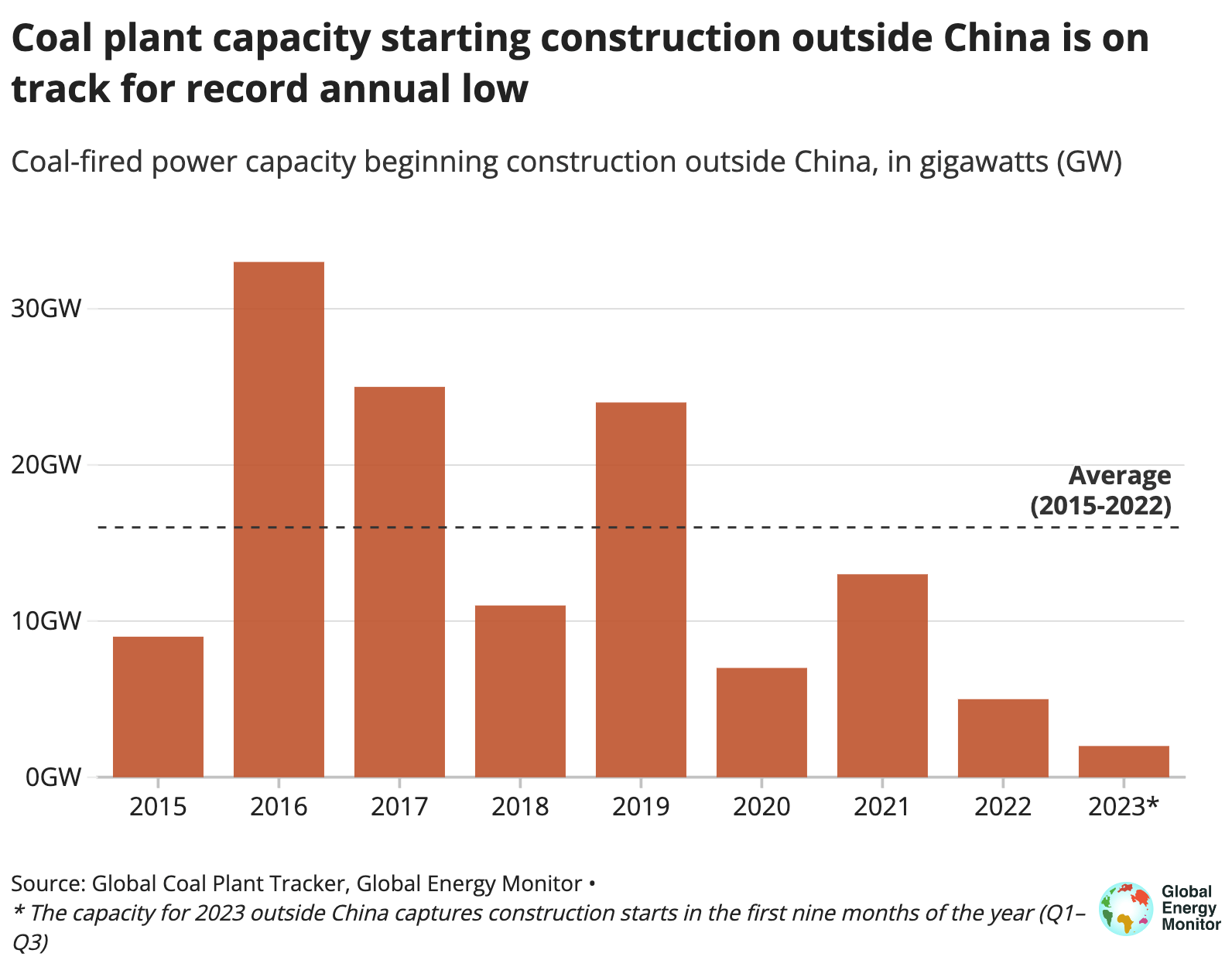

A octubre de 2023, los datos del Rastreador Global de Centrales de Carbón muestran que los inicios de construcción para el año están por debajo de los 2 GW, excluyendo a China, muy por debajo del promedio anual de casi 16 GW para el mismo conjunto de países en los últimos ocho años (2015 a 2022).

La capacidad de energía a carbón que comienza a construirse fuera de China está en camino de alcanzar en 2023 un mínimo anual récord desde que GEM comenzó su recopilación de datos anual en 2015.

Con el inicio de la COP28 de la ONU esta semana en los Emiratos, el colapso de los nuevos terrenos del carbón brinda impulso a los líderes mundiales que buscan controlar los 131 proyectos de carbón restantes (110 GW) fuera de China que aún están bajo consideración, proyectos que ya han sido anunciados. o están en las etapas previas al permiso y permitidas.

Los puntos clave de la publicación de datos complementarios de Global Coal Power Tracker de octubre de 2023 incluyen:

- En los primeros nueve meses de 2023, 18.3 GW de capacidad de carbón pasaron de ser propuestos (anunciados, autorizados previamente, permitidos) a archivados debido a la falta de actualizaciones recientes o cancelados.

- Esta disminución del carbón bajo consideración se vio atenuada por 15.3 GW de propuestas completamente nuevas bajo consideración en India (8.6 GW), Indonesia (2.5 GW), Kazajstán (4.1 GW) y Mongolia (0.05 GW), y 4.2 GW de proyectos previamente archivados o archivados. la capacidad cancelada ahora se considera propuesta nuevamente.

- 39 GW de capacidad adicional de carbón pasaron de considerarse archivados a cancelados, frente a 32 GW en todo 2022.

- 110 GW de capacidad de energía a partir de carbón todavía están bajo consideración fuera de China, y los diez principales países en términos de carbón propuesto acumulativo representan el 83%, encabezados por India, Bangladesh e Indonesia.

- Más del 95 por ciento de la capacidad de las plantas de carbón que comenzaron a construirse este año se realizaron en China, y el inicio anual de nuevas construcciones allí aumentó constantemente desde que alcanzó un mínimo de nueve años en 2019.

Según los últimos datos disponibles (julio de 2023), la capacidad de energía de carbón en construcción fuera de China es más alto en el Sudeste Asiático y el Sur de Asia: India (31.6 GW), Indonesia (14.5 GW), Bangladesh (5.8 GW) y Vietnam (5.4 GW) representan el 84% de los 67 GW en construcción, excluida China.

Ver cómo los nuevos inicios de producción de carbón tocan fondo y el enfrentamiento entre los proyectos en consideración y los que se han abandonado es una dosis bienvenida de realidad antes de las duras negociaciones de la COP28. Los gobiernos, las empresas de servicios públicos y los bancos tienen un papel que desempeñar en la aceleración de la transición mundial del carbón a una energía limpia, empezando por poner fin a los nuevos proyectos de carbón.

Flora Champenois, directora de proyecto para Global Coal Plant Tracker en Global Energy Monitor