Boom and Bust es una encuesta anual de la flota mundial de carbón realizada por Global Energy Monitor y sus socios. El informe analiza las tendencias clave en la capacidad de energía del carbón y rastrea varias etapas del desarrollo de la capacidad, incluidas las jubilaciones planificadas. Esto proporciona información clave sobre el estado de la eliminación global de la energía del carbón y evalúa el progreso hacia los objetivos y compromisos climáticos del mundo.

Los datos provienen del Global Coal Plant Tracker de GEM, una base de datos en línea actualizada cada dos años que identifica y mapea cada unidad generadora de carbón conocida y cada nueva unidad propuesta desde el 1 de enero de 2010 (30 MW y más).

Los datos de Global Energy Monitor sirven como un punto de referencia internacional vital utilizado por organizaciones como el Panel Intergubernamental sobre Cambio Climático, la Agencia Internacional de Energía y las Naciones Unidas, así como por los medios de comunicación globales..

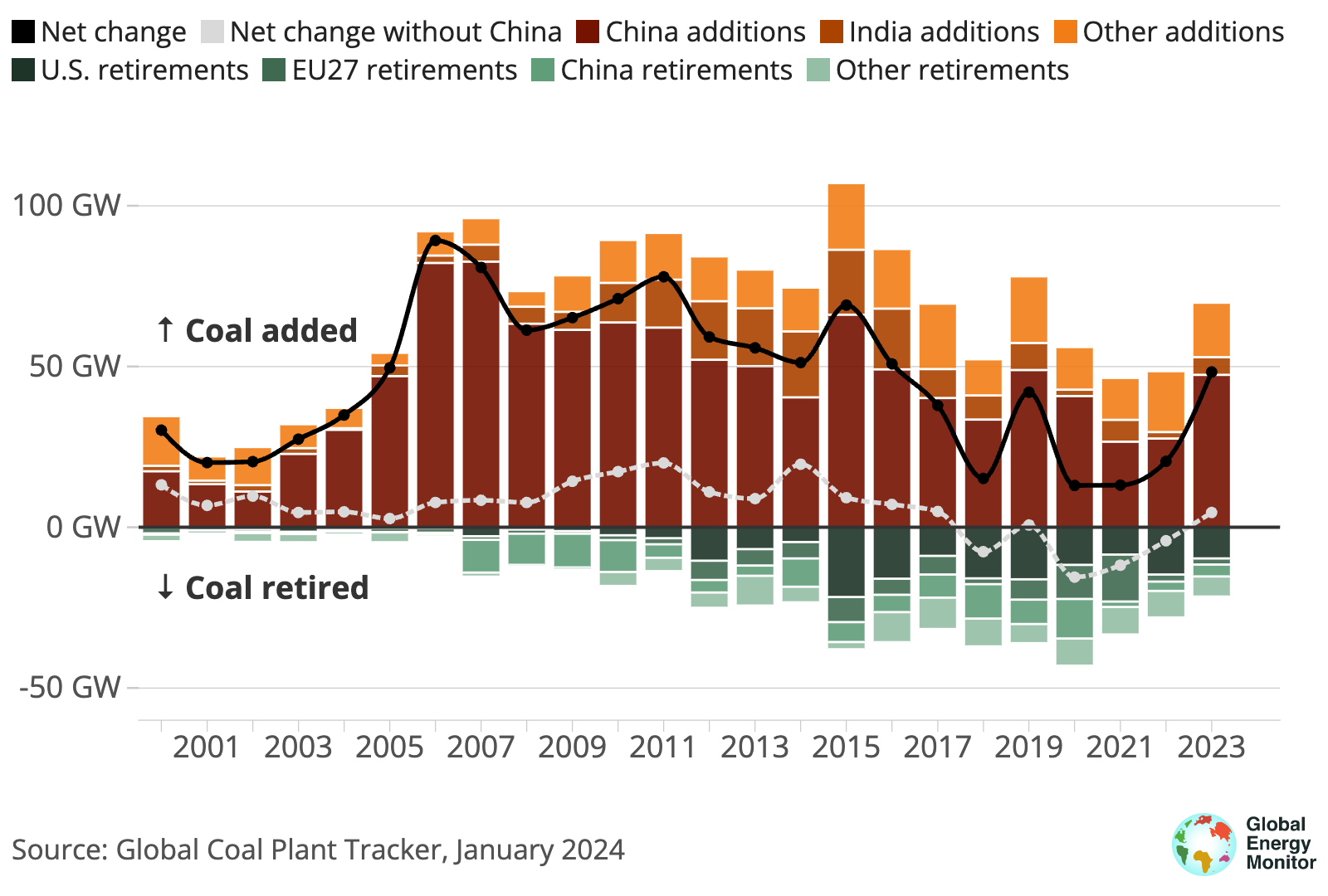

La capacidad operativa mundial de carbón creció un 2% en 2023, con China impulsando dos tercios de las nuevas incorporaciones, y se observó un pequeño repunte por primera vez desde 2019 en el resto del mundo, según la encuesta anual de Global Energy Monitor sobre el mundo. flota de carbón.

Los datos del Rastreador Global de Centrales de Carbón muestran que se pusieron en servicio 69.5 GW de capacidad de energía de carbón, mientras que 21.1 GW se retiraron en 2023, lo que resultó en un aumento anual neto de 48.4 GW para el año y una capacidad total global de 2,130 GW. Este es el mayor aumento neto en la capacidad operativa de carbón desde 2016.

La flota de carbón operativa mundial siguió creciendo, incluido un aumento fuera de China por primera vez desde 2019 a medida que se desaceleraron las jubilaciones.

Cambio anual en la capacidad de energía alimentada con carbón, en gigavatios (GW)

Un aumento en la entrada en funcionamiento de nuevas plantas de carbón en China impulsó este aumento (47.4 GW, o aproximadamente dos tercios de las adiciones globales), junto con nueva capacidad en Indonesia, India, Vietnam, Japón, Bangladesh, Pakistán, Corea del Sur, Grecia y Zimbabwe. .

En total, se pusieron en servicio 22.1 GW y se retiraron 17.4 GW fuera de China, lo que resultó en un aumento neto de 4.7 GW en la flota de carbón operativa.

Aunque continuaron surgiendo nuevos planes de retiro y compromisos de eliminación, en 2023 se retiró menos capacidad de carbón que en cualquier otro año en más de una década.

Las menores jubilaciones en Estados Unidos y Europa contribuyeron al aumento de la capacidad del carbón. Con 9.7 GW, Estados Unidos contribuyó con casi la mitad de la capacidad retirada en 2023, una caída con respecto a los 14.7 GW retirados el año pasado y su máximo histórico de 21.7 GW en 2015.

Los estados miembros de la Unión Europea y el Reino Unido representaron aproximadamente una cuarta parte de las jubilaciones, con el Reino Unido (3.1 GW), Italia (0.6 GW) y Polonia (0.5 GW) liderando las jubilaciones de la región durante el año.

Pero el crecimiento acelerado de la capacidad del carbón puede ser de corta duración, ya que se espera que las bajas tasas de jubilación en 2023 que contribuyeron al aumento del carbón se aceleren en Estados Unidos y Europa, compensando el problema. El aumento de la capacidad adicional también se vería atenuado si China toma medidas inmediatas para garantizar que cumple su objetivo de cerrar 30 gigavatios (GW) de capacidad de carbón para 2025.

La suerte del carbón este año es una anomalía, ya que todas las señales apuntan a que esta expansión acelerada está revirtiendo el rumbo. Pero los países que tienen plantas de carbón para retirar del servicio deben hacerlo más rápidamente, y los países que tienen planes para nuevas plantas de carbón deben asegurarse de que nunca se construyan. De lo contrario, podemos olvidarnos de cumplir nuestros objetivos en el Acuerdo de París y cosechar los beneficios que traerá una rápida transición a la energía limpia.

Flora Champenois, directora del programa de carbón GEM

La trayectoria que tome la flota mundial de carbón a partir de aquí depende hasta cierto punto del inicio de nuevas construcciones, uno de los indicadores clave de crecimiento en el sector, que disminuyó fuera de China por segundo año consecutivo y alcanzó un mínimo anual récord desde la recopilación de datos. comenzó en 2015. En China, ocurrió exactamente lo contrario: los inicios de nuevas construcciones aumentaron por cuarto año consecutivo y alcanzaron un máximo de ocho años.

El informe muestra que en 4 se inició la construcción de menos de 2023 GW de nuevos proyectos fuera de China, muy por debajo del promedio anual de 16 GW entre 2015 y 2022 para el mismo conjunto de países. Sólo siete países, excluyendo a China, parecieron iniciar la construcción de nuevas unidades de carbón el año pasado: una planta en India, Laos, Nigeria, Pakistán y Rusia, así como tres plantas en Indonesia.

Además, no se ha iniciado la construcción de ninguna planta de carbón en América Latina desde 2016, y no se ha iniciado ninguna construcción de plantas de carbón en los países miembros de la OCDE, Europa o Oriente Medio desde 2019. En Nigeria, el inicio de los trabajos de cimentación en la bocamina La central eléctrica de Ugboba en 2023 fue el primer inicio de construcción conocido en África desde 2019.

La brecha entre China y el resto del mundo se amplía aún más en los indicadores clave del carbón

Pero el continuo aumento de la construcción de carbón en China en 2023 contrasta marcadamente con estas tendencias globales y contrarresta las ganancias derivadas de la disminución de la capacidad de carbón en otros lugares.

Los 70.2 GW de nuevas construcciones iniciadas en China en 2023 representan 19 veces más que los 3.7 GW del resto del mundo y es la capacidad de construcción anual más alta del país desde 2015.

Los inicios de nuevas construcciones en China también casi cuadriplicaron lo que fueron en 2019, cuando alcanzó el mínimo anual de nueve años de construcciones completamente nuevas.

En 2023, la capacidad de carbón en desarrollo a nivel mundial (incluidos los proyectos en las fases anunciada, previa al permiso, permitida y en construcción) aumentó de 550.6 GW a 578.2 GW, un aumento del 5% impulsado por China.

Continúa el avance hacia el inicio de la construcción de la última planta de carbón

El panorama mundial del carbón ha estado en transformación durante casi una década, marcada por un colapso en la cantidad de centrales eléctricas de carbón planificadas tras la adopción del Acuerdo de París a finales de 2015. Ha habido una reducción del 68% en la capacidad global previa a la construcción desde entonces. entonces, y los inicios de nuevas construcciones están en su nivel más bajo fuera de China desde que comenzó la recopilación de datos.

El año pasado la OCDE y la UE continuaron avanzando en su alejamiento del carbón. La flota de carbón operativa y la capacidad previa a la construcción en la OCDE/UE han disminuido en 2023, continuando la tendencia a la baja desde el Acuerdo de París.

La capacidad total previa a la construcción es ahora de 7.1 GW, el nivel más bajo desde que comenzó la recopilación de datos para la región. Sólo cuatro países, Australia, Japón, Turquía y Estados Unidos, siguen considerando proyectos de carbón. En Türkiye se han suspendido siete proyectos planificados para 2023, pero todavía representa el 68% de la capacidad planificada en la OCDE/UE y sigue siendo el único país de la OCDE entre los diez primeros a nivel mundial.

Las preocupaciones climáticas, la economía desfavorable y la oposición pública continúan cerrando la puerta a muchas propuestas de plantas de carbón, y cerrando las puertas reales a algunas plantas de carbón. En 2023, doce nuevos países se comprometieron con No New Coal al convertirse en miembros de Powering Past Coal Alliance (PPCA).

En enero de 2024, 101 países se habían comprometido formalmente a no utilizar carbón nuevo o habían abandonado cualquier plan de carbón que tenían en la última década. Esto muestra una creciente conciencia de la necesidad de cambiar a fuentes de energía más limpias y sostenibles, incluso en lugares donde el carbón ha sido anteriormente una parte importante de la combinación energética.

Casi todos los países tienen reducido su capacidad de carbón de construcción anunciada, previa al permiso, permitida y de construcción desde 2015. Solo seis países han aumentado capacidad de energía de carbón en desarrollo desde 2015, y el mayor aumento no superó los 3 GW. Por el contrario, la capacidad de generación de energía a partir de carbón en desarrollo en China, India y Turquía disminuyó en más de 300 GW, 200 GW y 50 GW, respectivamente, entre 2015 y 2023.

¿Qué países siguen planeando más carbón?

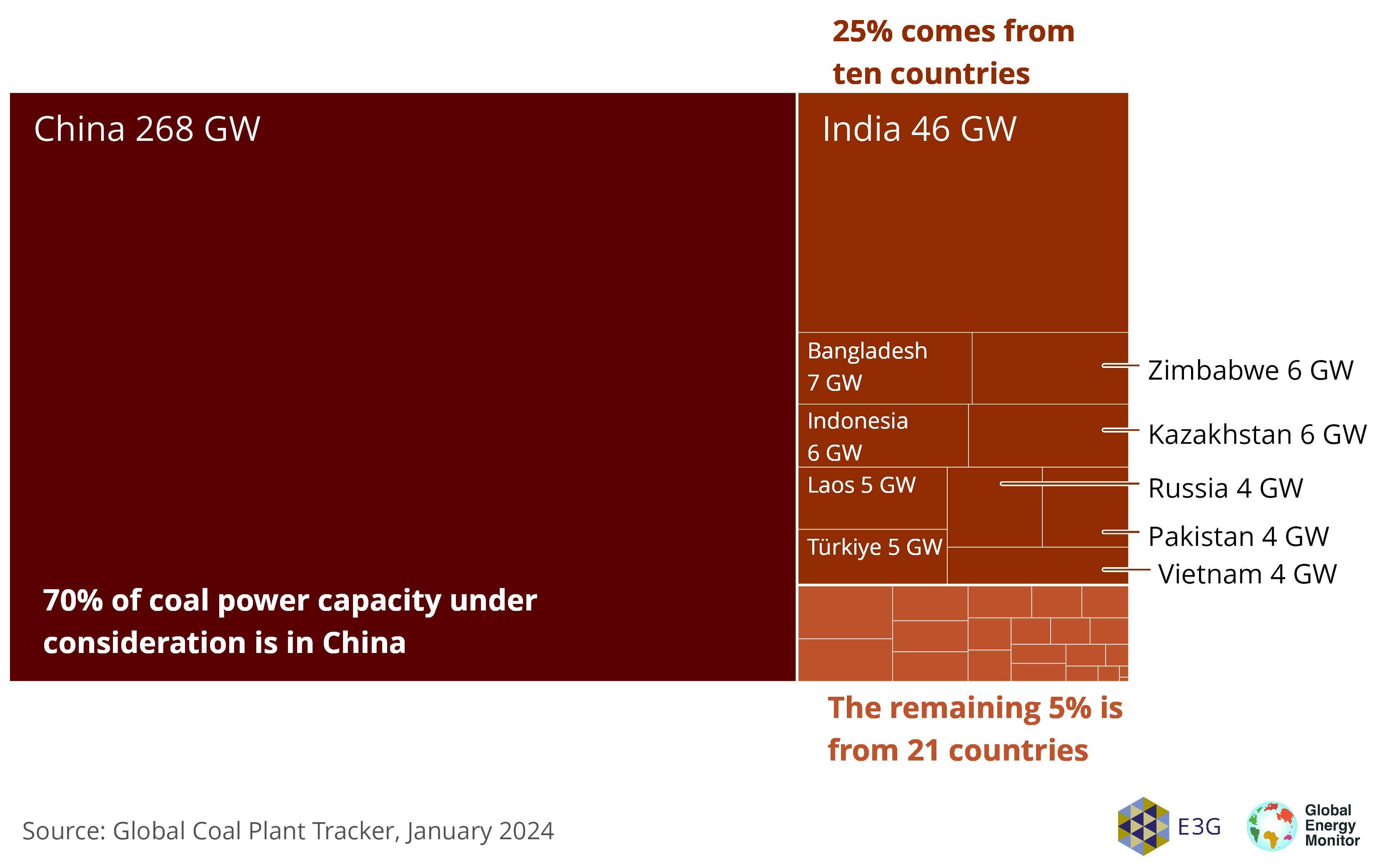

China e India, los dos mayores consumidores de carbón a nivel mundial, continúan influyendo sustancialmente en la narrativa global del carbón, y en conjunto representan el 82% de la capacidad total previa a la construcción (anunciada, previa al permiso y permitida) en todo el mundo.

Fuera de China e India, la capacidad previa a la construcción se encuentra actualmente en su nivel más bajo desde que comenzó la recopilación de datos, pero el crecimiento en estos dos países dio como resultado que la capacidad global total en fase previa a la construcción aumentara un 6% en 2023.

Esta importante concentración pone de relieve el creciente dominio de China en el desarrollo de capacidades de carbón.

China y otros diez países representan el 95% de la capacidad eléctrica de carbón considerada

Capacidad de energía a carbón en etapas previas a la construcción (anunciada, previa autorización y permitida)

Junto con China, otros diez países (India, Bangladesh, Zimbabwe, Indonesia, Kazajstán, Laos, Türkiye, Rusia, Pakistán y Vietnam) representan en conjunto el 95% de esta capacidad. India representa casi la mitad de la capacidad planificada dentro de estos diez países.

El 5% restante se distribuye entre 21 países, once de los cuales tienen un solo proyecto y están a punto de alcanzar el hito de “no nuevo carbón”.

Afortunadamente, varios países están dejando en claro que es posible cerrar el proceso de producción de carbón, y la mayor parte del mundo se está acercando a “no usar carbón nuevo”. De 82 países con energía de carbón, 47 tienen capacidad operativa reducida o mantenida plana desde el Acuerdo de París de 2015.

Austria, Bélgica, Suecia, Portugal, Perú y los Emiratos Árabes Unidos han retirado o convertido sus últimas plantas de carbón en funcionamiento, mientras que se prevé que Eslovaquia, el Reino Unido y potencialmente otros Únete a ellos en el 2024.

Pero a pesar de que los países donde la capacidad de energía a base de carbón disminuyó o se mantuvo estable superan en número a aquellos que la aumentaron, a nivel mundial se ha agregado casi el doble de capacidad de energía a carbón de lo que se retiró desde París.

El número de nuevas centrales eléctricas de carbón puestas en funcionamiento ha superado los cierres de plantas en los últimos ocho años, y la capacidad mundial de energía de carbón ha aumentado en realidad un 11% desde 2015.

La mayor parte del aumento provino de China, donde la capacidad total es 260 GW mayor que en 2015. Otros países como India, Indonesia, Vietnam, Corea del Sur y Japón también han registrado aumentos notables en su capacidad operativa de carbón.

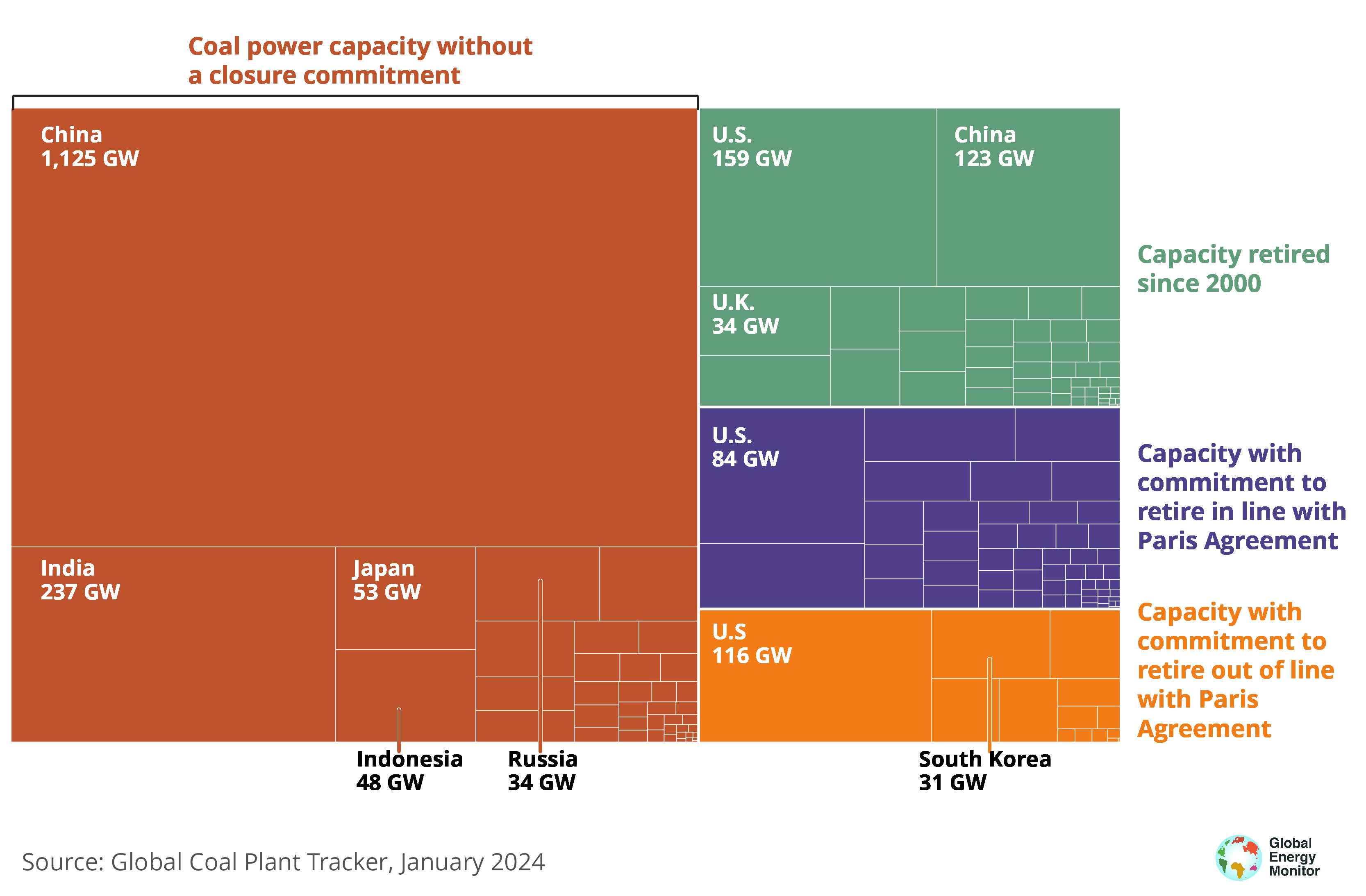

La mayor parte de la capacidad de carbón aún carece de un compromiso de cierre del carbón

Para cumplir los objetivos del Acuerdo de París de 2015 y encaminar al mundo hacia un calentamiento global de no más de 1.5°C, reducir el uso de carbón para la generación de energía es la fuente más importante de reducción de emisiones.

Para alinearse con ese objetivo, los modelos de la Agencia Internacional de Energía y otros encuentran que los países de la OCDE deberían eliminar la energía a base de carbón para 2030 y el resto del mundo para 2040.

Los países deben intensificar los compromisos de eliminación gradual, así como garantizar que los anuncios se traduzcan en planes de retirada planta por planta.

Sólo el 15% (317 GW) de la capacidad operativa global tiene un compromiso de retirarse en línea con estos compromisos. Otro 10% (210 GW) tiene un compromiso de cierre que debe acelerarse para mantenerse al día con los objetivos climáticos mundiales.

Y aunque la gran mayoría de la capacidad operativa mundial de carbón está ahora capturada por algún tipo de compromiso nacional de cero emisiones netas u otro compromiso, el 75% (1,626 GW) todavía carece de un compromiso de cierre del carbón.

La mayor parte de la capacidad de energía a carbón necesita un compromiso de cierre

Capacidad de energía a carbón por estado de eliminación, excluidos los compromisos netos cero

La eliminación gradual de la energía a base de carbón para 2040 requeriría un promedio de retiros de 126 GW por año durante los próximos 17 años, el equivalente a aproximadamente dos plantas de carbón por semana. Contabilizar las plantas de carbón en construcción y en preconstrucción (578 GW) requeriría recortes aún mayores.

Boom and Bust Coal 2024 es un esfuerzo conjunto de Global Energy Monitor, Center for Research on Energy and Clean Air (CREA), E3G, Reclaim Finance, Sierra Club, Solutions for Our Climate, Kiko Network, Climate Action Network (CAN) Europe, Grupo de Trabajo de Bangladesh sobre Deuda Externa (BWGED), Red de Acción Ambiental y Medios de Vida Costeros (CLEAN), Waterkeepers Bangladesh, Dhoritri Rokhhay Amra (DHORA), Trend Asia, Alianza por la Justicia Climática y la Energía Limpia, Chile Sustentable, POLEN Transiciones Justas, Iniciativa Climática de México y Arayara. Beyond Fossil Fuels también se sumó a la versión turca del informe.