Puntos clave

- Los países de la ASEAN tienen más de 28 gigavatios (GW) de capacidad solar y eólica operativa a escala de servicios públicos, un 20% más que los 23 GW del último año.

- Vietnam tiene la mayor proporción de capacidad operativa solar y eólica a escala de servicios públicos en la región con 19 GW, seguido de Tailandia y Filipinas con 3 GW cada uno.

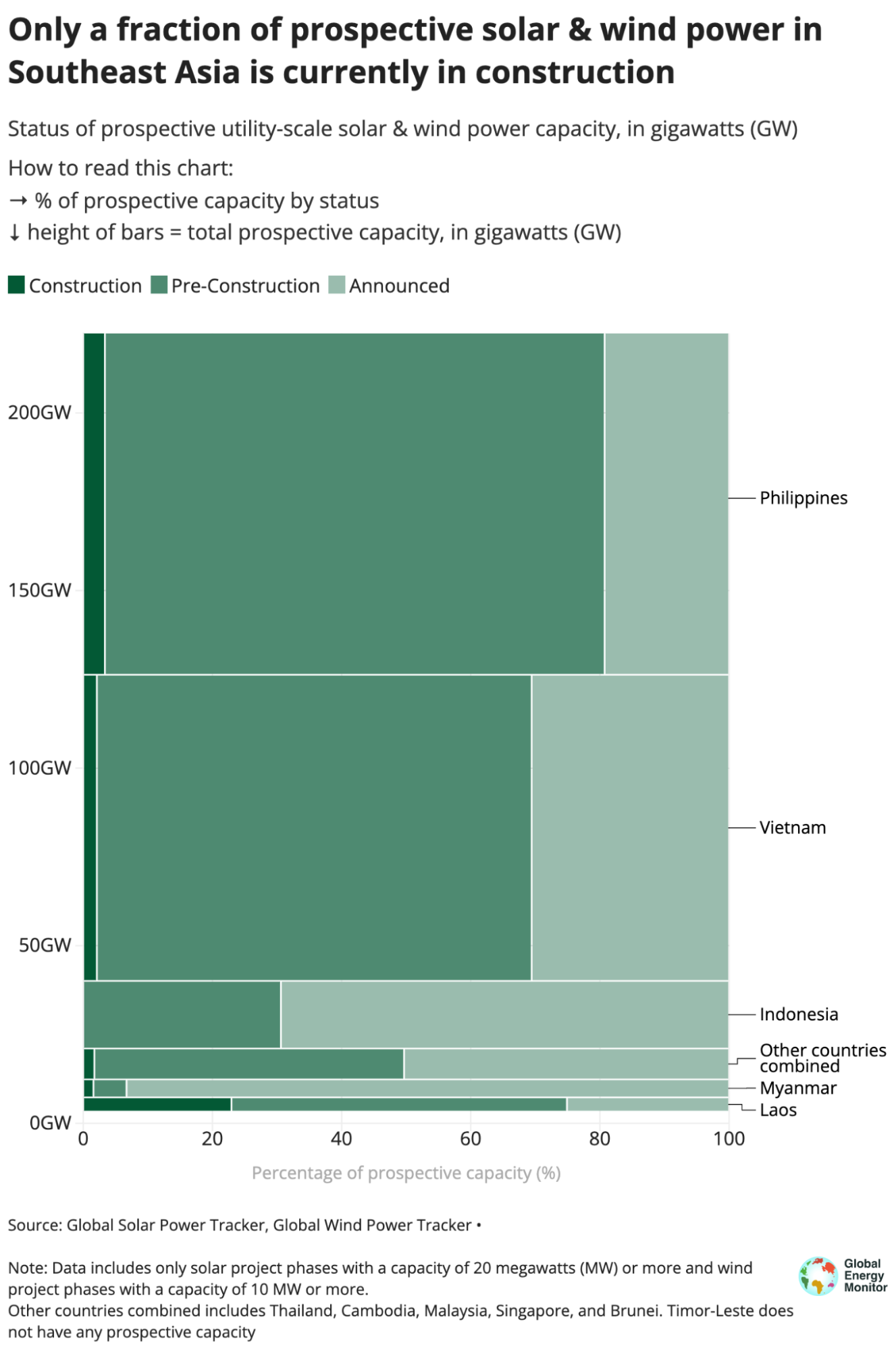

- Si bien la región cuenta con la friolera de 220 GW de capacidad potencial (proyectos que han sido anunciados o se encuentran en las fases de preconstrucción y construcción), sólo una fracción de esta capacidad (6 GW, o el 3%, una cuarta parte del promedio mundial). ) está actualmente en construcción.

- Filipinas y Vietnam tienen 99 GW y 86 GW, respectivamente, de energía solar y eólica potencial a escala de servicios públicos, que suman el 80% del total de la región y representan la octava y novena capacidad potencial más grande del mundo.

La capacidad solar y eólica a escala de servicios públicos en la Asociación de Naciones del Sudeste Asiático (ASEAN) ha aumentado en una quinta parte desde esta misma época el año pasado, y la región está en camino de cumplir fácilmente sus próximos compromisos de energías renovables antes de lo previsto.

Pero la falta de progreso en la iniciación de nuevos proyectos, junto con un entorno regulatorio desafiante para las energías renovables y la dependencia continua de los combustibles fósiles, plantea un camino cuesta arriba hacia una transición a la energía limpia, según un nuevo informe de Global Energy Monitor.

Los datos de la energía solar global y Energía Eólica Los rastreadores muestran que los países de la ASEAN han aumentado su capacidad solar y eólica a escala de servicios públicos un 20% en el último año a más de 28 GW.

Vietnam tiene la mayor proporción de capacidad operativa solar y eólica a escala de servicios públicos en la región con 19 GW, seguido de Tailandia y Filipinas con 3 GW cada uno. Filipinas y Vietnam tienen 99 GW y 86 GW, respectivamente, de energía solar y eólica potencial a escala de servicios públicos, que suman el 80% del total de la región y representan la octava y novena mayor capacidad potencial entre los países del mundo.

La región de la ASEAN también cuenta con casi cinco veces más potencial de energía eólica marina (124 GW) que en tierra, lo que equivale a casi el doble de la capacidad operativa marina actual en todo el mundo (69 GW).

Sin embargo, a pesar de una impresionante cartera de proyectos potenciales, sólo una fracción de esta capacidad está actualmente en construcción (6 GW, o el 3%, una cuarta parte del promedio mundial).

Al mismo tiempo, con un objetivo de 35% de capacidad instalada de energías renovables para 2025, los países de la ASEAN solo necesitan agregar 10.7 GW adicionales de proyectos a escala de servicios públicos además de lo que ya está en construcción para alcanzar este objetivo. Con 23 GW que entrarán en funcionamiento en 2025, es probable que la región supere con creces este hito.

El crecimiento de las energías renovables en toda la región es impresionante, pero se puede lograr mucho más. Ahora que el mundo aspira a triplicar la capacidad de energías renovables para 2030, los gobiernos deben facilitar la puesta en funcionamiento de la energía eólica y solar. Pasar ahora del carbón y el gas a las energías renovables ahorrará a los países tiempo y dinero en el camino hacia un futuro de energía limpia.

Janna Smith, investigadora de Global Energy Monitor