布拉格,捷克——尽管官方目标旨在削减欧盟天然气需求,但欧洲国家计划将欧盟的液化天然气 (LNG) 进口终端产能翻一番,以应对俄罗斯天然气供应中断,发现 新的研究 来自全球能源监测 (GEM)。

GEM 数据显示,总的来说,这些项目提案有可能破坏欧盟的气候目标,同时对解决能源危机无济于事,因为迄今为止欧盟买家获得的大部分液化天然气合同将从 2026 年开始,并持续 15 至 20 年年。

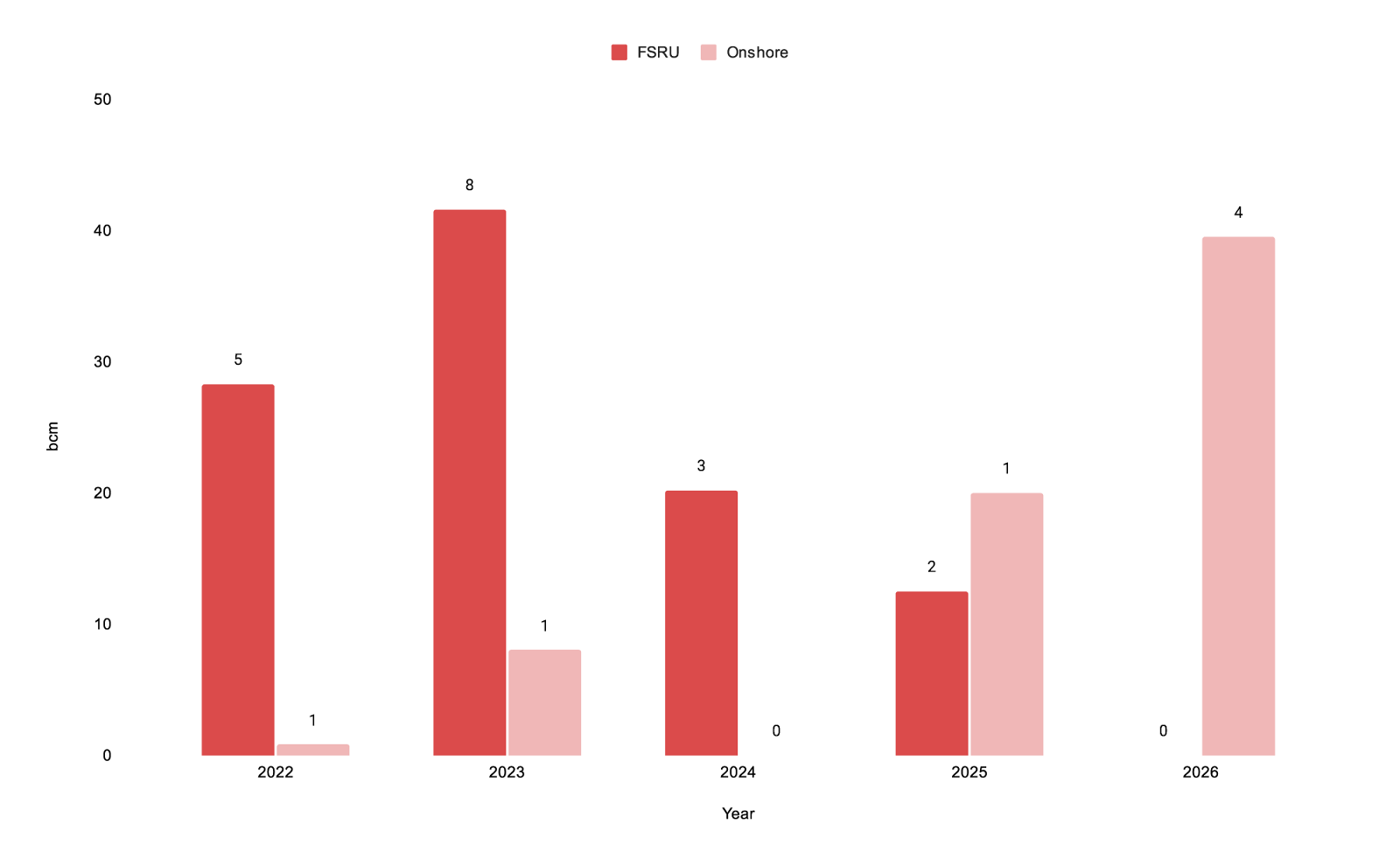

自俄罗斯入侵乌克兰以来,已宣布到 195 年将有 2026 亿立方米(bcm/年)的液化天然气进口终端容量上线,最低成本为 7 亿欧元, data 来自 Europe Gas Tracker 节目。 战前,GEM 的全球天然气基础设施追踪显示,欧盟运营的进口终端拥有 164 bcm/y 的可用再气化能力。 相比之下,欧盟在 155 年从俄罗斯进口了 2021 bcm 的天然气,包括液化天然气。

根据《欧洲气候法》,欧盟的目标是到 35 年将天然气需求比 2019 年的水平减少 2030%,而委员会今年 52 月提出的 REPowerEU 提案可能需要到 2030 年将欧盟天然气需求减少 XNUMX%。

截至 5 月 XNUMX 日的 GEM 研究显示:

- 9.1 bcm/y 的新产能已经开始运行 克尔克FSRU (克罗地亚), Revithoussa 液化天然气接收站 (希腊),以及 埃姆沙文FSRU (荷兰);

- 33 bcm/y 的产能正在建设中,预计将在 2022 年或 2023 年初以 穆塞尔 (西班牙), 印古 (芬兰)和 布伦斯比特尔, 卢明及 威廉 (德国);

- 七个拟议的进口码头项目预计将在 2023 年底前开始运营,潜在产能为 36.6 bcm/y。 其中四个是德国北部海岸的浮动码头项目。

- 其他提议如果得以实现,到 195 年整体危机产能将提升至 2026 bcm/y。此外,荷兰政府本月表示,在新浮动码头投入使用后,它正在寻找进一步提高再气化能力的方法今年。 [3]

Europe Gas Tracker 的项目经理 Greig Aitken 说:“今年欧洲的大型液化天然气产能押注投入了大量的时间、金钱和削减环境护栏。 全球液化天然气供应有限且昂贵仍然是这些新项目无法在短期内克服的根本问题。”

“当供应紧张在 2026 年缓解时,需要利用这种产能过剩的基础设施来避免成为搁浅资产,但这样做将危及欧洲的气候目标,因为它们需要大幅削减天然气消费。”

每年规划的浮式储存和再气化装置(FSRU)和陆上项目的容量和数量

联系我们

Greig Aitken,全球能源监测欧洲气体追踪项目经理, [电子邮件保护]

编者注