Una nueva investigación de Global Energy Monitor muestra que el exceso de capacidad de importación de gas existente en la planificación en toda la UE se verá exacerbado por los nuevos proyectos que han aparecido en las últimas semanas y que varios estados miembros de la UE, la Comisión Europea y la industria del gas están promoviendo.

GEM's Rastreador de Gas de Europa muestra que, a fines de febrero de 2022, la UE planeaba un aumento de la capacidad del 24.9 % a 160.2 26.4 millones de metros cúbicos por año (bcm/a). El coste estimado de esta ampliación es de 14.1 millones de euros (12.3 millones de euros para nuevos gasoductos de importación de gas y XNUMX millones de euros para nuevas terminales de importación de GNL).

Los datos de Europe Gas Tracker muestran:

- 16 gasoductos en construcción suman una longitud total de 3,200 kilómetros (km) y costes de 6.5 millones de euros. De estos, 2.1 millones de euros se asignan al Baltic Pipe Project de 613 km, que aumentará la capacidad de importación de gas a la UE en 10 bcm/a a partir del 1 de enero de 2023.

- 62 proyectos de gasoductos propuestos en la fase previa a la construcción se extenderían 12,500 km y costarían 29.7 millones de euros adicionales. De esto, 12.1 3,600 millones de euros se destinarían a la construcción de 69.5 km de gasoductos de importación y una expansión de la capacidad (el gasoducto transadriático), aumentando la capacidad de importación de gas a la UE en al menos XNUMX bcm/a.

- Hay cuatro terminales de importación de GNL/expansiones de terminales en construcción en la UE con una capacidad conocida de 4.3 bcm/año y un costo de 987 millones de euros.

- 26 Las terminales de importación de GNL/expansiones de terminales propuestas agregarían 102.7 bcm/a a un costo de 11.3 mil millones de euros. Esto no incluye los planes anunciados recientemente en Estonia, Francia, Alemania, Grecia, Italia y los Países Bajos para desarrollar unidades flotantes de almacenamiento y regasificación (FSRU), y en Italia para revivir dos terminales de GNL previamente archivadas.

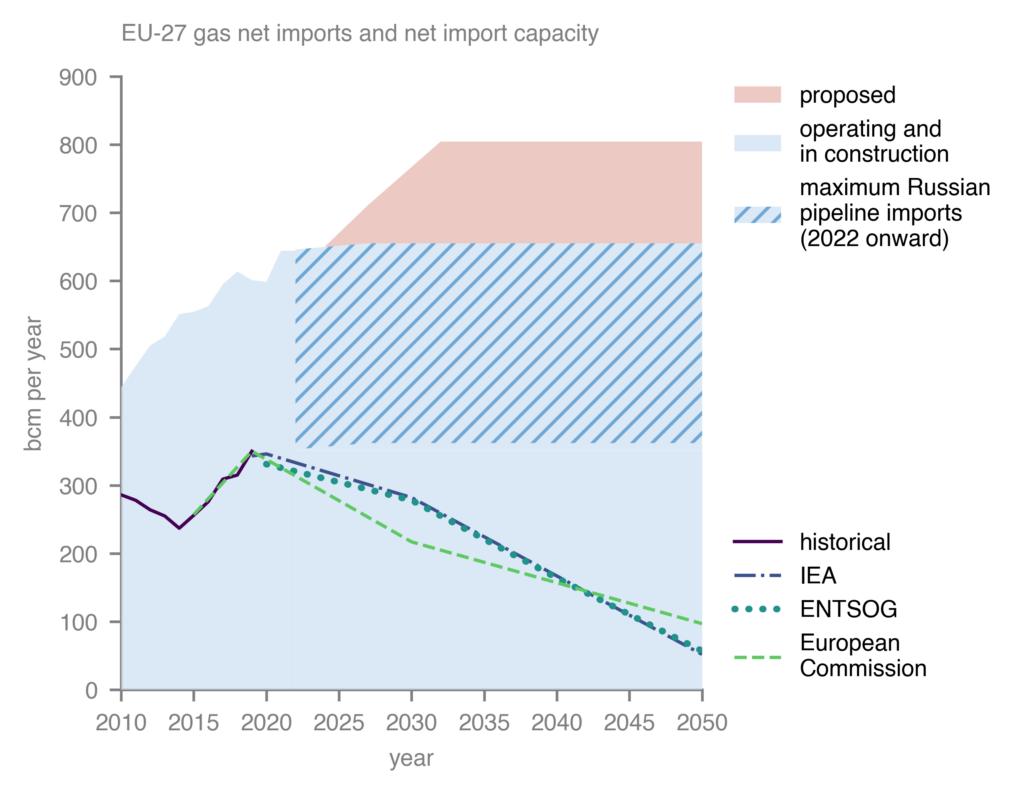

Basado en una estimación conservadora de la capacidad técnica máxima para las importaciones de gasoductos de Rusia a la UE (~247 bcm/año), el informe también ilustra cómo ya existe suficiente capacidad de importación sin depender del gas ruso canalizado.

Desde la invasión de Ucrania ha aparecido una ráfaga de propuestas y especulaciones sobre nuevos proyectos de gas en toda Europa. La encuesta de GEM encuentra que estos proyectos se sumarán al creciente excedente de capacidad de importación de la UE y harán que sea aún más difícil cumplir con los objetivos de cero emisiones netas.

La expansión de la capacidad de importación que se planea actualmente es incompatible no solo con los requisitos de la UE de que el uso de gas se reduzca drásticamente para 2030 y está en desacuerdo con el escenario Net Zero para 2050 de la Agencia Internacional de Energía, sino también con las nuevas advertencias del Panel Intergubernamental sobre Cambio Climático sobre el papel catastrófico que las emisiones de metano están jugando en la crisis climática.

"El problema de Europa no es la escasez de capacidad de importación de gas, sino la estrechez de los mercados globales. Reducir la demanda, aumentar la eficiencia y desplegar energías renovables es una estrategia más sólida que una apuesta multimillonaria a largo plazo en nuevos proyectos de gas".

Seguimiento de la crisis del gas en Europa de GEM proporciona actualizaciones sobre posibles proyectos de gas que han surgido desde el comienzo de la guerra en Ucrania.