San Francisco, EE. UU. – A pesar de que la crisis mundial del gas trastoca el comercio de gas natural licuado (GNL), Asia todavía está posicionada para construir la mayoría de las nuevas terminales para importar GNL, según una encuesta de Global Energy Monitor.

Los proyectos de GNL por un total de 442 millones de toneladas por año (mtpa) de nueva capacidad de importación se encuentran en diversas etapas de desarrollo en Asia, el 65 % de los nuevos desarrollos a nivel mundial y, en teoría, suficiente para absorber todo el comercio mundial de GNL de 2021. Esta inversión de US $ 119 mil millones podría obligar a las economías asiáticas a depender de una fuente de energía volátil y costosa y desafiar los esfuerzos globales para abordar la crisis climática.

Los nuevos proyectos asiáticos de GNL se enfrentan a un mercado difícil. A raíz de la invasión rusa de Ucrania, los países europeos se apresuraron a asegurar nuevos suministros de gas, lo que elevó el costo del GNL en todo el mundo. Los altos precios del GNL ya han tenido un impacto significativo en toda Asia.

Según la Agencia Internacional de Energía (AIE), las importaciones de GNL cayeron un 7 % interanual entre enero y agosto, y las cargas al contado cayeron un 28 % durante el mismo período. Los compradores de GNL del sur de Asia sensibles a los precios, en particular Pakistán y Bangladesh, tienen dificultades para pagar precios al contado altos a medida que la región avanza hacia el invierno. Las principales agencias de pronóstico han descubierto que estas condiciones podrían deprimir la demanda futura de gas en las economías emergentes de Asia.

Puntos clave:

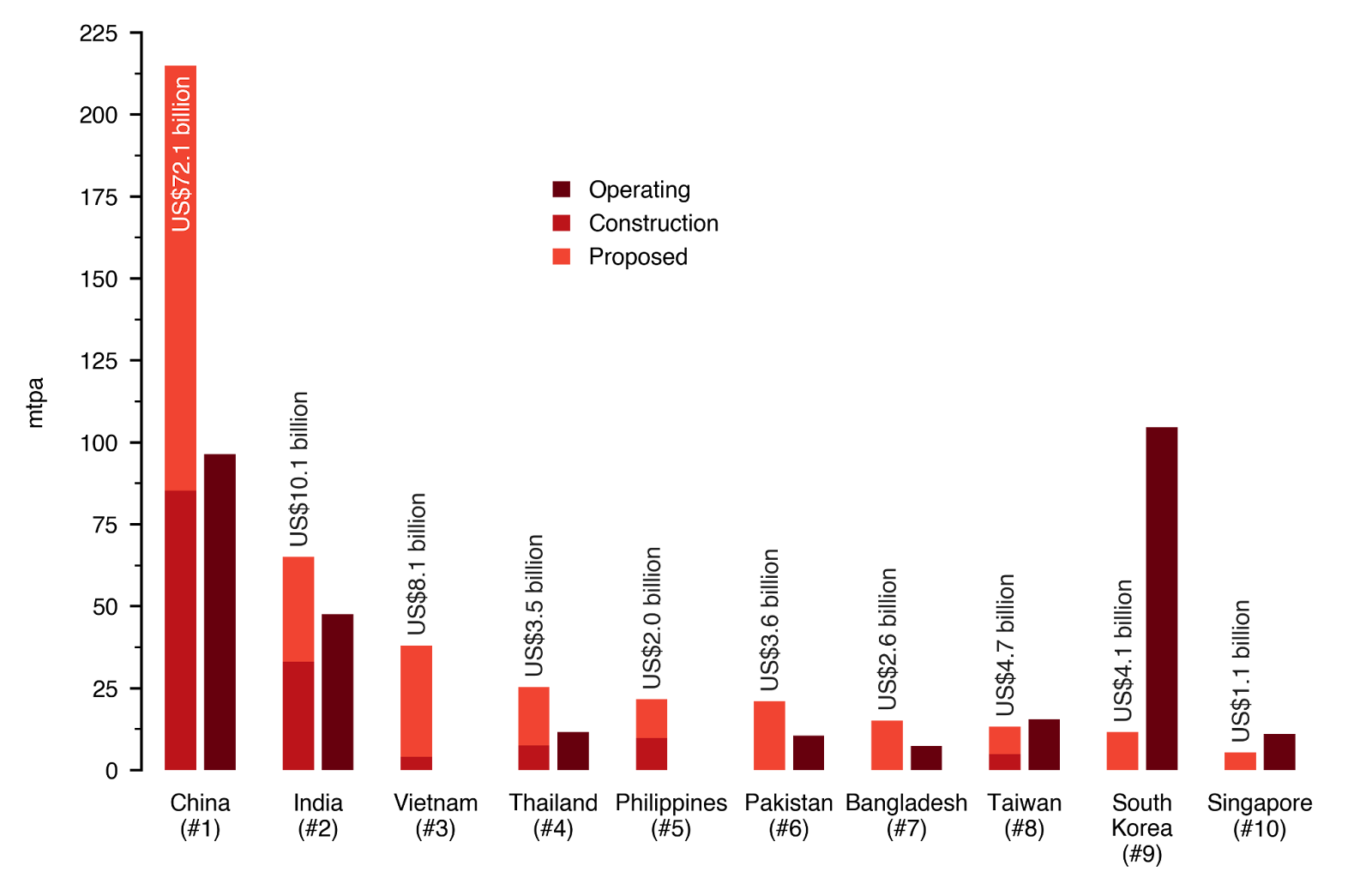

- China está planeando la mayor construcción de GNL en la región. Se estima que sus 214.9 mtpa de proyectos de importación de GNL cuestan US$72.1 millones y representan casi la mitad de toda esa capacidad en desarrollo en Asia. Otros países líderes en el desarrollo de terminales de importación de GNL incluyen India, Vietnam, Tailandia, Filipinas y Pakistán.

- Asia tiene suficientes proyectos de importación de GNL en desarrollo para aumentar la capacidad global de importación de GNL en casi un 50 %, y un tercio de estos proyectos (145 mtpa) ya están en construcción.

- En medio de un entorno desafiante para nuevos proyectos de importación de GNL, solo se han puesto en servicio dos terminales de 1 mtpa en Asia desde principios de 2022. Solo 17.1 mtpa de nueva capacidad de importación entraron en funcionamiento el año anterior.

- Los futuros suministros de GNL para Asia podrían provenir de exportadores con la mayor cantidad de proyectos nuevos en desarrollo, como Estados Unidos (322.5 mtpa), Rusia (133 mtpa) y Canadá (75.6 mtpa), aunque el progreso global en el avance de dichos proyectos ha sido mixto.

Robert Rozansky, analista de investigación de Global Energy Monitor, dijo: “Duplicar el consumo de gas es una receta para el desastre sin fin a la vista por precios altísimos y un suministro limitado. Las economías asiáticas harían bien en pasar del gas directamente a la energía limpia y sostenible, aislada de la volatilidad de los mercados mundiales de combustibles fósiles”.

"Los inversores en la infraestructura de importación de GNL planificada corren el riesgo de bajas tasas de utilización y, en última instancia, posibles activos varados, ya que se espera que los precios altos continúen en los próximos años".

Los diez principales países asiáticos que desarrollan terminales de importación de GNL

Fuente: Global Energy Monitor, Global Gas Infrastructure Tracker

Contactos

Robert Rozansky, analista de investigación, Global Energy Monitor, [email protected]